日本だけでなく、アジアの金融発展のために。

フィリピンの暮らしに根ざしたデジタルバンクをめざすTonikバンクをみずほ銀行がサポート。

2023年9月19日

- BKみずほ銀行

OVERVIEW

みずほ銀行は日本のみならず、アジアの金融包摂の貢献をめざしています。

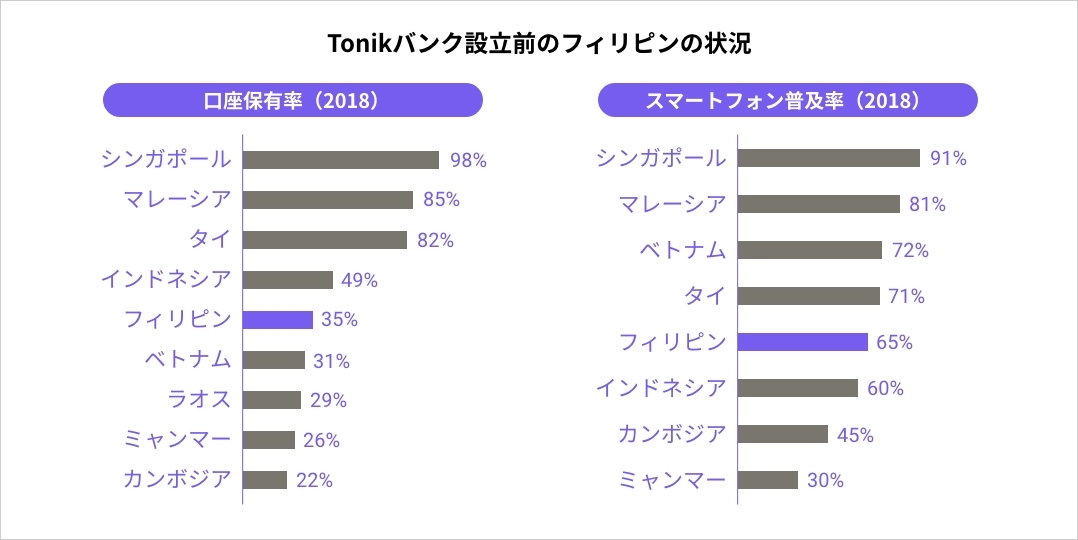

そのなかでも注目したのは、フィリピン共和国(以下「フィリピン」)。フィリピンは、2018年時点で人口の3割程度しか銀行口座を保有していない一方で、アジアの中でも若年層の割合が特に高く、スマートフォンの普及が進んでいました。その状況において、「スマートフォンをベースとしたユーザー目線の金融サービス」で挑むTonik Digital Bankに、みずほ銀行が出資を始め、ノウハウや知見の共有を通じてサポートを提供。

フィリピンを舞台に、金融インフラの拡大をめざしたTonikグループとみずほ銀行の取り組みをご紹介します。

INDEX

フィリピンの新しい金融インフラ構築を推進するTonikフィナンシャルに、みずほ銀行が出資。

多様化・複雑化するお客さまニーズへの対応力をより一層強化するために、みずほ銀行は、これまで培ってきた知見や効果を活かして、お客さまの企業価値向上や事業成長へのスピーディな支援の実現をめざしました。その支援する対象は日本に限らず、グローバル市場の金融ニーズも視野に入れています。近年、アジアでは人口増加を背景とした経済成長が見込まれる反面、金融インフラが発展段階にあり、金融包摂(ファイナンシャルインクルージョン)が社会課題になっています。金融包摂とは、経済活動に必要な金融サービスをすべての人々が利用できるようにする取り組みのこと。例えば、貧困や差別などによって金融サービスから取り残され、経済的に不安定な状況にある人々が基本的な金融サービスへアクセスできるようにすることや、フィンテックなどの新たな技術の活用によって、銀行口座をもっていない個人に預金や送金の機会を提供することがあたります。みずほ銀行は、アジアにおいて「デジタル」を軸とした金融サービス提供による金融包摂への貢献と、事業ポートフォリオの拡充をめざし、アジアの事業者への戦略的な出資を検討してきました。

フィリピンは、2018年時点で人口の3割程度しか銀行口座を保有していない一方、スマートフォンの普及が若年層を中心に進んでいて、モバイル決済などのデジタル金融サービスが銀行未利用層にも急速に浸透していました。このような背景から、デジタルを通じた銀行サービスの提供は、金融インフラの発展を促す突破口の一つとなりえると考えました。そこで、みずほ銀行は、フィリピン国内の民間企業で初めてライセンスを取得しTonikブランドで無店舗のデジタルバンクを展開する Tonik Digital Bank, Inc. (以下「Tonikバンク」)の親会社Tonik Financial Pte. Ltd.(CEO:Krasnov Grygorii、「以下Tonik フィナンシャル」)へ2022年2月に出資しました。

国民は約3割しか銀行口座を持っていない。

くらしのセーフティネットとなる銀行口座の開設を、デジタル技術で挑むTonikとは?

同じアジア圏とはいえ、フィリピンと日本では金融事情が大きく違います。例えば、フィリピンで銀行口座を持つ国民は約3割(2018年当時)。その背景としては、企業に就職しても給与口座の指定はなく、サラリーカードといったデビットカードのようなものが支給される制度の存在や、大きな買い物をするときは、家族や友だちに借りるのがあたりまえというフィリピン独自の考え方が影響していると考えられます。結果的に、国民一人ひとりがその必要性を感じてこなかったことが、この口座保有率につながっていると予想されますが、それと同時に、今後の経済成長が見込まれるフィリピンでは、経済拡大のチャンスがめぐって、預金や貸出、決済などの基本的なサービスの需要が高まり、フィリピン全体として、銀行口座の必要性が高まる可能性を抱えている状況でもありました。

そんな中、フィリピンの金融インフラを推進していくために立ち上がったのがTonikバンクです。Tonikバンクは、フィリピン国内の民間企業で初めて、店舗を持たずデジタル端末上のみで銀行サービスを提供できる「デジタルバンクライセンス」の認可をフィリピン中央銀行より受けました。銀行口座をつくる習慣がないフィリピンで口座開設を広めるために、フィリピンの政策金利2.5%を上回る、6.0%の高金利を準備し、さらに、オンラインで行う本人確認(eKYC)を導入。フィリピンでは本人確認書類が20種類ほどあり、確認をとることに手間がかかる印象だったのが、eKYCの仕組みの導入により手軽に口座開設ができ、フィリピンの方々が感じていた、窓口へ行くのが面倒や、書類の準備が手間といった悩みを解消できる土台をつくりました。他の銀行よりも先行してこれらを実施した成果は、早期で1億USドルの口座預金を集めたことにも現れています。さらにTonikバンクはデジタルバンクの中でもいち早くローンを提供したことも魅力。このような口座開設拡大の推進やローンサービスの提供など、これまでフィリピンではなじみがなかったことをデジタルバンクの手軽さやスマートフォンユーザーとの親和性がマッチングすることで実現されました。

文化も習慣も、日本とは全く異なるフィリピンでみずほ銀行ができること。

みずほ銀行はTonikフィナンシャルに対して出資でサポートしているのはもちろんですが、それだけではありません。みずほ銀行からTonikフィナンシャルやTonikバンクへ出向者を派遣するとともに、日本のメガバンクとしてこれまで培ってきたノウハウや、企業間の人脈などを活用しながら、幅広い業務支援も行っています。例を挙げると、みずほ銀行マニラ支店と連携し、日系企業でTendoに興味を持ったお客さまをご紹介しました。Tendoは200社以上のフィリピン企業とパートナーシップを締結しているTonikグループの会社で、投資や貯蓄、特別なローンサービスなど従業員向けの福利厚生を提供し、雇用主の負担を最低限に抑えながら、従業員満足度の改善や離職率の抑制を支援しています。従業員と会社の関係性を支える福利厚生の拡充は、様々な会社にとって需要があるため、Tendoとお客さまがお互いWin–Winとなる関係を築くサポートができています。

また、現地だけでなく、日本からも支援を行っています。具体的には、Tonik株主としての経営状態のモニタリングです。Tonikバンクのメンバーと面談を行って出てくる、「デジタルバンクとして整備したいリスク管理面でのサポートや情報提供のニーズ」をキャッチアップ。みずほ銀行が持つメガバンク側のルールや制度を、実情に合わせて参考事例として共有し、Tonikバンクと連携しています。

生活者にも企業にも。

この先も発展するフィリピンのデジタルバンク。

Tonikバンクなどのデジタルバンクの活動成果もあって、2023年7月時点でフィリピンの口座保有率は5割に達しています。ですが、この先も金融包摂の進展へ貢献するためには、口座開設の拡大はもちろん、無担保ローンや従業員向けローンサービスなどを通じて、フィリピン国民の生活や事業が豊かになるサポートをしていくことが重要です。

その過程で着目している手法こそ、デジタルマーケティング。ビッグデータやAIなどに代表されるデジタルテクノロジーを活用したマーケティング手法を用いて、国民一人ひとりに向けた最適な情報発信が実現できれば、これまでの慣習にも変化が生まれ、さらなる経済活動の活性化へと繋がっていくと考えられるためです。

既にみずほ銀行は、デジタルマーケティングに知見を持つメンバーをTonikバンクへ出向させ、現地のメンバーたちと切磋琢磨して課題に取り組んでいますが、この先も、Tonikバンクの金融サービス事業の更なる強化・成長に貢献するとともに、他に出資しているベトナムのベトコムバンクやMサービス、インドネシアのKredivoなどと経験・ノウハウを連携していき、アジアにおける金融包摂とリテール金融業界の更なる発展に貢献していきます。

文・写真/みずほDX編集部

RECOMMEND

-

リンクをコピーしました