融資業務の壁を内製開発で越える。複数のAIエージェントが自律連携する「定型融資自動化エージェント」開発の舞台裏

2026年6月2日

- FGみずほフィナンシャルグループ

- BKみずほ銀行

OVERVIEW

〈みずほ〉が全社で推進する「WORK WITH AI@MIZUHO」は、AIを「優秀なパートナー」として迎え入れ、人間は人間にしかできない創造的な価値創出に集中するという、新しい働き方のビジョンです。

これを定型融資業務の現場で具現化しているのが「定型融資自動化エージェント」です。自治体ごとに異なる手続きや複数システムの横断等、数多くのハードルが立ちはだかる業務領域に対し、〈みずほ〉は現場の実務ノウハウとAIを掛け合わせた内製でのアジャイル開発を選択しました。

本記事では、複数のAIエージェントが自律連携する「定型融資自動化エージェント」開発の舞台裏と、PoCの成果から見えてくる定型融資業務の未来を紐解きます。

INDEX

膨大な事務作業は「避けられない」のか。お客さまと向き合う時間を奪う、現場のジレンマ

中小企業を取り巻く資金調達環境は、今大きな転換点を迎えています。日本銀行による段階的な政策金利引き上げや、コロナ禍を支えた「ゼロゼロ融資(実質無利子・無担保融資)」の返済・借り換え時期の本格化等により、「今後どう事業を立て直し、資金繰りを改善していくか」といったお客さまからの複雑かつ切実なご相談が増えています。

目まぐるしく状況が変化する中、銀行に求められているのは、過去の数字だけでなく企業の将来性をしっかりと見極め、各社ときめ細かく伴走することです。しかし現場のRM(Relationship Manager/営業担当者)は、「お客さまと十分に対話したい」と願っても日々の事務作業に追われ、そのための時間を十分に確保できないというジレンマを抱えていました。また、日々の事務作業にRMの時間が割かれた結果、お客さまへの融資が実行されるまでの期間が長期化してしまうケースもありました。

そもそも定型融資業務とは、あらかじめ定められた形式に沿って進める融資の事務処理を指します。その代表例が、中小企業支援のために自治体や信用保証協会の保証を活用した「保証付融資(通称:マル保)」、中でも自治体と連携して融資を行う「制度融資」です。

一般的に定型融資業務は、「受付」「協会申込」「稟議」「契約」「管理」という五つのステップで進みます。審査プロセス自体は通常の融資と比べて簡略化されている一方、自治体ごとに異なるルール・文書の書式への対応や、取り扱うシステムの処理といった煩雑な業務が、現場の事務負担を重くしてきました。

お客さまの窓口となるRMはこれまで、行内システムや外部サイト等いくつもの画面を行き来しながら、これらのプロセスをすべて手作業で処理してきました。バラバラのシステムに散らばった情報を手作業でつなぎ合わせる「システム間の橋渡し」に、多大な労力を費やしてきたのです。

こうした「システム間の橋渡し」をいかに解消し、RMがお客さまとの対話に集中できる体制をつくるか。〈みずほ〉が出した答えは、定型融資業務を担う「定型融資自動化エージェント」を内製で開発することでした。AIを優秀なパートナーとして迎え入れ、人間は人間にしかできない提案や対話に集中する。そんな環境づくりへの挑戦が始まったのです。

内製開発で実現。複数のAIエージェントが自律連携する〈みずほ〉の「定型融資自動化エージェント」

では、この複雑で多岐にわたる定型融資業務を、いかにして自動化するのか。

「受付」から「管理」までの一連のプロセスを一気通貫で自動化しようとした際、〈みずほ〉は「すべてを処理する一つの巨大なシステムを作る」というアプローチを選びませんでした。なぜなら、制度融資は自治体ごとにルールや書式が大きく異なり、制度の変更も頻繁に起こるからです。巨大なシステムでは開発に多くの時間を要するうえ、ルールが変わった際の修正にも多大な手間がかかってしまいます。

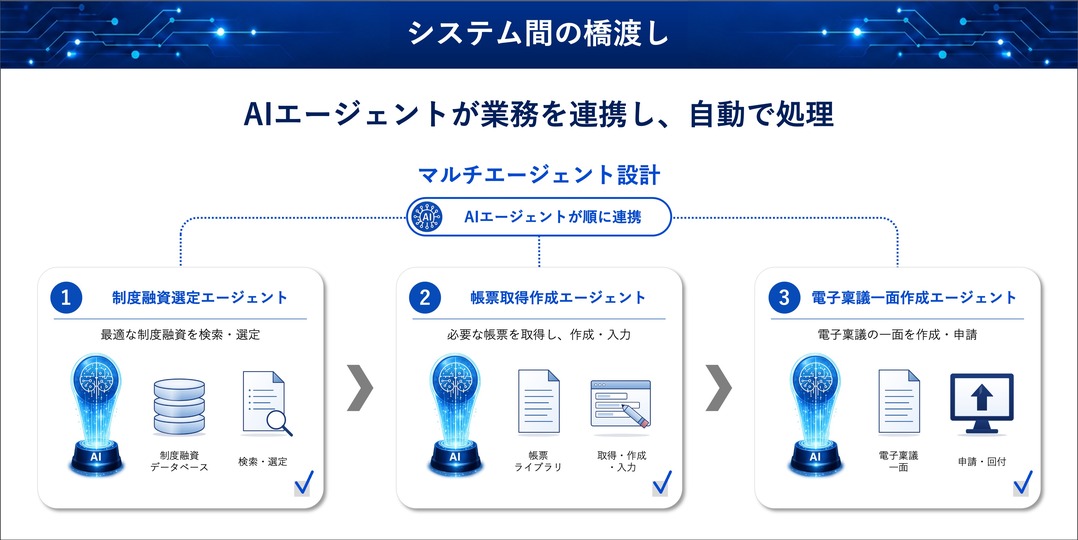

ここでめざしたのは、単なる「個別の便利ツール」を作ることではなく、人間が行っていた「システム間の橋渡し」そのものをなくすことです。

マルチエージェント設計のイメージ

具体的には、最初の受付時に最適な制度を案内する「制度融資選定エージェント」、申込や稟議に必要な書類を準備する「帳票取得作成エージェント」や「電子稟議一面作成エージェント」等を開発しました。この仕組みの最大の特徴は、複数のAIエージェントが裏側で自律的に連携する「マルチエージェント設計」を採用している点にあります。まるでリレーのバトンを渡すように、第一ステップの「受付」から最終ステップの「管理」まで、シームレスに業務を引き継いで処理していきます。

そして、この仕組みを「現場で本当に使えるもの」にするため、〈みずほ〉はAIエージェント開発を外部に任せきりにせず、自分たちの手で作る「内製開発」の道を選びました。実務を知り尽くした現場のRMと、〈みずほ〉でのAI/DX推進の要であるデジタル戦略部が直接タッグを組む。現場からの「ここを改善してほしい」というリアルな声を即座にAIエージェントへ反映し、短いサイクルでアップデートを繰り返す。このように、アジャイル的な開発プロセスを社内で回し続ける体制を作ったからこそ、頻繁に起きる定型融資業務のルール変更や、現場ならではの細かなニーズにも極めて柔軟に対応できるようになったのです。

実証実験から見えた自動化の確かな手応え。〈みずほ〉が描く、定型融資業務の未来

前章で触れたとおり、アジャイル開発では「作っては現場のフィードバックを反映する」という短いサイクルを繰り返してシステムを磨き上げます。つまり、開発を成功させるためには、実際にAIエージェントを使う「現場の声」が必要不可欠なのです。

しかし、ここまでの道のりは決して平坦ではありませんでした。開発初期の大きな壁となったのは、日々お客さま対応に追われるRMをどのように巻き込み、システム改善のためのフィードバックを得るかという点でした。開発当初は、現場からAIエージェント活用のメリットが見えづらく、目の前の通常業務が優先されがちでした。

そこで工夫したのが、実際の業務に近い「サンプル案件」を使った体験会です。通常業務の片手間で触れてもらうのではなく、あえて業務から離れたワークショップ形式にすることで、まずはAIの可能性にじっくり向き合ってもらう場を作りました。結果として、RMは気兼ねなくAIに触れることができ、「ここは使いにくい」「もっとこうしてほしい」といったリアルな声を効率よく集めることができたのです。

体験会を重ねるうちに、現場の空気は目に見えて変わっていきました。最初はAIの活用に慎重だったRMからも、「この事務作業をAIに任せられるなら、お客さまへの新しい提案にじっくり時間を使える」といった前向きな声が生まれ、「このデータも自動で拾えないか?」といった実業務への活用アイデアが次々と飛び出し、「AIを上手く使って自分たちの働き方を変えよう」というポジティブな空気が広がっていきました。

こうした現場のRMとデジタル戦略部の密なタッグは、すでに確かな成果を生み出し始めています。書類の準備等、特定のプロセスに絞って行った実証実験(PoC)では、従来と比べて約60%もの業務負担を削減できることが実証されました。今後、複数のAIエージェントが連携し、業務全体を一気通貫で処理できるようになれば、業務負担の削減効果はさらに大きくなります。それだけでなく、手続きのスピードが劇的に向上することで、お客さまをお待たせすることなく、より迅速に資金をご提供できるという大きなメリットも生まれます。定型融資業務における一連のプロセスの自動化は、お客さまの利便性を高めるためのサービス向上に直結しています。

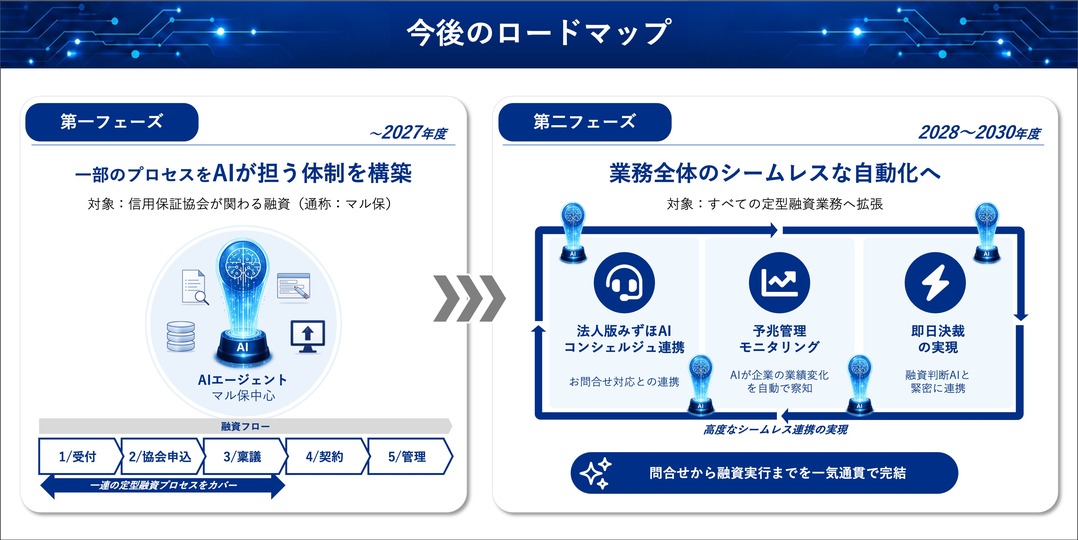

今後のロードマップ

この手応えをもとに、今後の開発は大きく二つのステップで進めていきます。第一フェーズ(〜2027年度)では、信用保証協会が関わる融資(マル保)を中心に、「受付」から「稟議」に至る一連のプロセスをAIが担う体制を整えます。

続く第二フェーズ(2028〜2030年度)では、自動化の対象をすべての定型融資業務へと拡大します。ここでは単なる事務作業の代行にとどまらず、より高度でシームレスな連携をめざします。具体的には、AIエージェントが企業の業績変化を自動で察知する「予兆管理モニタリング」や、審査を担うシステムとの緊密な連携により、申し込んだその日に決裁が下りる「即日決裁」の実現をめざします。さらに、今後実装予定のRMに代わり提案や紹介等のお客さま対応を行うAIエージェント「法人版みずほAIコンシェルジュ」ともシームレスにつながることで、お客さまからの問い合わせから融資実行までが、一つの流れとして完結する高度な体験を提供していく計画です。

〈みずほ〉が最終的にめざすのは、定型融資業務の大半を、AIがほぼリアルタイムで自動処理してくれる未来です。人間は膨大な事務作業から解放され、対面での深い対話や、複雑な経営判断を伴う「人間にしかできない業務」にこそ力を注ぐ。これこそが、〈みずほ〉が中小企業のお客さまに真に伴走するための最適な姿だと考えています。

AIという優秀なパートナーを迎え入れ、〈みずほ〉はこれからも新しい働き方を体現しながら、お客さまや社会とともに成長を続けていきます。

文・写真/みずほDX編集部

RECOMMEND

-

リンクをコピーしました