こんにちは。昔話のさまざまな問題を、おカネの視点から考え、解決策を探る『空想金融教室』です。

空想科学研究所の柳田理科雄が、みずほフィナンシャルグループさんにお話を伺っております。

今回のお話は『三匹の子ブタ』。

子ブタの三兄弟が家を建てたら、オオカミがやってきて……という有名なお話だ。

この昔話の教訓は、「あわてて粗末なものを作るより、ゆっくりいいものを作ろう」というもので、ワタクシもとっても共感いたします。

でも、それが金融とどうつながるのだろうか?

よくわからないけど、まずはお話を確認しておこう。

三匹の子ブタが独立することになり、それぞれ家を建てることにした。

長男ブタは、アッという間に、わらの家を作った。

次男ブタは、もう少し時間をかけて、木で家を作った。

三男ブタは、とっても時間をかけて、どっしりとしたレンガの家を建てた。

ある日、大きなオオカミが、子ブタたちを食べようとやってきた。

わらの家を見つけたオオカミは、大きく息を吐いて、わらをすべて吹き飛ばす。

住んでいた長男は、次男ブタの木の家に逃げ込んだ。

それを追ってきたオオカミは、木の家に体当たりして、家を壊してしまう。

なかにいた長男ブタと次男ブタは、三男ブタのレンガの家へと逃げ込んだ。

そのレンガの家はとても頑丈で、オオカミがどんなに息を吹いても、どんな勢いで体当たりしても、びくともしなかった。

そこでオオカミが煙突から家のなかに入ると、なんと煙突の下では、子ブタたちが大きな鍋にお湯を沸かして待っていた。

鍋に落ちてヤケドをしたオオカミは3匹の子ブタに謝り、村から逃げていきましたとさ。

めでたしめでたし。

ふむふむ、物語を振り返っても、やっぱり印象は変わりませんな。

実は筆者、あるテレビ番組で『三匹の子ブタ』を想定したわらの家と木の家を作ってもらい、どれだけの風で吹き飛ぶかを測定したことがある。

巨大な送風機で風を送ると、わらの家は風速5mで跡形もなくなった。

木の家は風速21mで倒壊し、材木がバラバラになって飛んでいった(昔話では体当たりだけど、このときは風で壊した)。

気象庁の「風力階級」によれば、風速5mとは、小枝が揺れる程度の「軟風」で、風速21mは台風クラスの「大強風」。

台風とはいえ充分あり得る話で、この程度で吹き飛ぶ家など、コワくて住めません。

一方、レンガの家は、粉末と水と混ぜてセメントを作る……などの手間がかかるが、わらや木とは比較にならない頑丈さだ。

そんな経験もあって、この昔話の「時間をかけて、いいものを作ろう」という教訓には、筆者は全面的に賛同するのである。

1 損害保険に「オオカミ特約」を!

そう思いながら、筆者がみずほさんのところへ行くと、なんとそこには損害保険ジャパンさんもいらっしゃった。

初めまして。本日はよろしくお願いします。

今回の特別講師

損害保険の先生

後藤 直樹 先生

損害保険ジャパン株式会社

金融法人第一部 開発室

はい、こちらこそよろしくお願いします。あの、でも、損害保険会社さんがなぜ!?

題材が『三匹の子ブタ』ですからね。ぜひ損保ジャパンさんにご参加いただきたくて。

はあ……。しかし、お話の教訓「時間をかけて、いいものを作ろう」は、保険以前の当たり前の話で、わざわざ損保ジャパンさんに来ていただくほどのことでは……。

思うに、このお話で重要なのは、『なぜ子ブタたちの家が壊されたのか』という問題ではないでしょうか。

ええ、それは簡単です。わらや木でカンタンに作ったことが敗因。家の素材選びは、とっても大事ですよね。

それも大切ですね。でも、家にとって重要なのは、素材だけではありません。

ん? そうですか? なんだろう? カッコよさかな?

私たちは、子ブタたちはなぜオオカミが出るところに家を建てたんだろう、と不思議に思っています。

……あっ、場所!

家をどこに建てるか(立地)は、とても重要ですね。

子ブタはオオカミに狙われやすい対象です。それなのに、何の対策もせずに、風で飛ばされるような家を建てている……。

言われてみれば、そのとおり! ブタなのに、オオカミが出没する地域に、脆弱な家を建てる。わが身を食ってくれと言わんばかりの選択だ!

オオカミを現代に置き換えるなら、自然災害みたいなものかもしれません。洪水や地震みたいなもので、いつ襲ってくるかわからない。

う~む、そうかも。だったら、子ブタはどうするのがよかったのでしょう?

まず、ハザードマップなどを確認して、家を建てるのにふさわしい場所かどうかを検討すべきです。

オオカミが出没する場所かどうかを調べる、と。

オオカミが来ない安全な場所を選んだうえで、レンガの家を建てたいですよね。そこまでやっても、万が一ということもあるでしょうが…。

そういう場合に、損害保険の出番になります。

損害保険? オオカミに備える保険ってことですか? そんな保険、あるんですか?

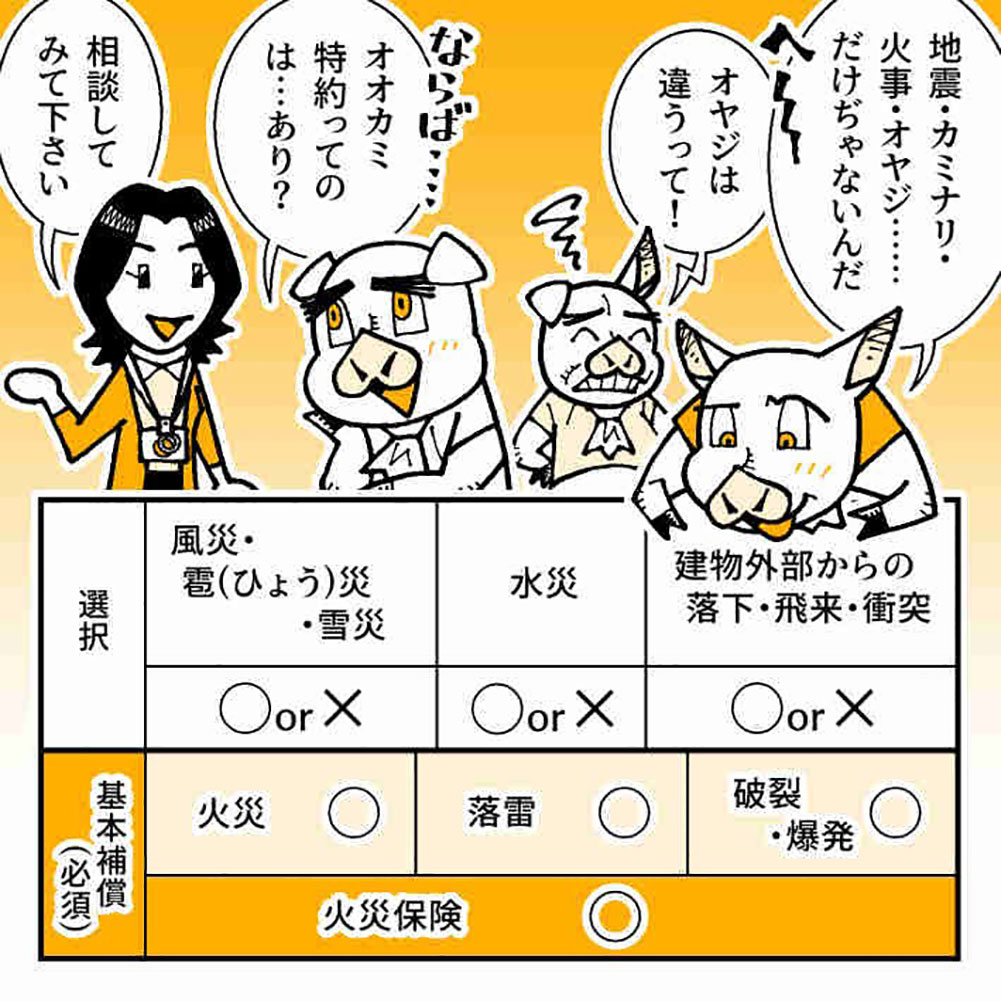

実際に『オオカミ保険』というのはないかもしれませんが、損害保険では補償の範囲をいろいろ設定できます。たとえば、多くの家庭や家屋が加入している火災保険は、『火災』『落雷』『破裂・爆発』が基本補償になっていることが多いです。

「破裂・爆発」って何ですか? 火災や落雷はわかるけど。

ガスやスプレーの爆発に対する補償ですね。ガス漏れに気がつかず、火をつけたら爆発して、家が損壊した、とか……。

そ、それはぜひ補償していただきたい。

他にも火災保険では、『風災・雹(ひょう)災・雪災』『水災』『建物外部からの落下・飛来・衝突』など、様々なリスクに対して、損害をカバーすることができます。風災は台風や竜巻による損害、水災は洪水や土砂崩れによる損害、建物外部からの衝突は、自動車が家に突っ込んできた場合などの損害を補償します。

あ。オオカミは息で吹き飛ばしたり、体当たりして家を壊したりしていた!

そういうことが起こる世界なら、『オオカミ特約』というのがあっても不思議じゃないでしょうね。

もともと損害保険は、昔のヨーロッパで、嵐や海賊への備えとして生まれたという歴史がありますよね。

古代ギリシャ時代に、航海のリスクを守る習慣から始まり、海上保険へ発展したといわれています。その後、陸上では火災保険が生まれて、資本主義の広がりとともにさまざまなリスクに対する保険が誕生し、損害保険は身近なものになってきました。最近ではサイバー攻撃による被害に備えるサイバー保険も出てきています。

地域や社会の状況によって、保険の内容も変わるんだ。

損害保険は、事故や災害が起きた時の万一のときの備えです。弊社のキャッチフレーズに『その声を安心に変えて。』というのがあるのですが、これは、人々の意見や要望を、保険に反映させて、安心・安全をお届けしたい、ということなんです。

損害保険といえば、個人向けの火災保険がイメージされやすいですが、貿易やビジネス、従業員等、企業が直面するさまざまなリスクに対する損害保険があり、社会基盤を支える重要な役割を担っています。

2 「持ち家は資産」は本当か?

家を建てるなら、まず立地を考え、地震保険や火災保険も検討し、オオカミ特約も忘れない。考えることがいろいろありますね。

『三匹の子ブタ』では、独立した3匹がすぐに家を建てようとするけど、もう少し慎重にやったほうがいいと。

そもそも、独立してすぐ家を建てるって、なかなかのチャレンジですよね。

確かにそうですね。実際にはしばらく賃貸物件に住んで、家族ができたり、おカネを貯めたりしてから、家の購入や新築を検討するケースが多いと思います。

だったら子ブタたちも、できるだけオオカミの出ない場所にある賃貸物件に住むのもいいのでは?

えっ、三匹の子ブタがアパートやマンションに住む!? それは斬新な……。

賃貸はいい選択だと思いますよ。賃貸にも持ち家にも、それぞれメリットとデメリットがありますので。

ワタクシは、持ち家が断然いいと思います。

家を建てたり買ったりすると、高いおカネがかかり、多くは35年の住宅ローンを組んだりしますよね。それに比べると、賃貸は最初の費用が安くて済むというメリットがある。

でも、賃貸物件はどれだけ長く住んでも自分のものになりません。その点、持ち家は資産になるから、そこは全然違う。

うーん、そう…ですね。資産になる……こともあります……よね。

うわ、めちゃくちゃ歯切れが悪い。なんで!? 持ち家は資産でしょ!?

会計上における『資産』とは、『おカネを生み出すもの』を指します。買った価格以上で売れる……または、誰かに貸し出して家賃収入が見込めるのであれば、資産価値があるといえます。たとえば東京都内や地方都市などの交通の便がよい地域にある家や土地は需要があるので、資産になる可能性はありますよね。

はい? そうじゃないと、資産とはいえないの!? ワタクシ、鹿児島の種子島に実家があるんですけど。

建物は減価償却が終わると会計上の資産価値はゼロになりますが、土地の資産価値はずっと残りますよ。国税庁が路線価(1㎡あたりの評価額)を毎年公表していますので、推定できます。

じゃあ、ちょっと調べてみようかなっと……ぬええええええっ。(←固まった)

や、柳田先生……。

お気持ち、お察しします…。しかし、さらなる現実問題として、持ち家の場合は、固定資産税や修繕費、火災保険などの維持費も考える必要があります。

火災保険は賃貸でも入る必要がありますので、そこはいっしょです。万が一に備えたリスク対策ですね。

ワタクシ、持ち家は必ずや資産だと思ってました。ショック……。

資産の話は、あくまで会計上のことです。普通は、途中で売却することなど考えずに買うものですからね。いずれにしても、マイホームは人生最大の買い物といわれます。ぜひ慎重にご検討を。

うむむむ。ワタクシとしては、持ち家のメリットも聞きたいっす!

持ち家のメリットはたくさんありますよ。建物を改修したり、設備を更新したりするのは自由だし、気に入った場所に長く住めるのは素敵なことです。

どんなふうに暮らすか、ライフスタイル次第ということですね。

おカネの面のメリットもあります。賃貸の場合は、一家の大黒柱にもしものことがあったら、家賃が払えなくなる恐れがあります。でも家を購入するときは、住宅ローンを借り入れるタイミングで『団体信用生命保険』に入ることができますので、ローンの契約者に万が一のことがあっても、残された家族はローンの残額を支払う必要なく、そのまま住み続けられます。

それはいいですよね。

逆に、賃貸の場合、子どもが生まれたら大きな家を借り、独立していったら小さな家に移る……など『住み替え』も自由にできますね。持ち家だと、住み替えは大変な労力がかかります。

そう聞くと、賃貸も悪くないような……。

持ち家でも賃貸でも、大切なのは、住む人や家族が幸せに暮らせるかどうか、ですよね。

3 「等価交換」で、高層ビルを所有する!

いずれにしても、三匹の子ブタたちも「持ち家&新築」一択、じゃなくてもよかったかも……ということですね。

それはそう思います。現状を把握して、視野を広げると、みんながもっと安心して幸せに暮らせる方法はあったはず。

家を建てる前にいろいろ考えたり、調べたり、相談したりするといいですね。

ワタクシの考えとしては、まず、にぎやかな都会のまんなかに住むのがいいと思います。

そういうところには、オオカミも出ないだろうし、賃貸高層マンションの最上階に住めば、万が一オオカミが出てもキケンはない! どうだっ!?

それもいいですよね。でも、都会の高層マンションは、賃料もかなり高いし、最上階はすでに人が住んでいるかもしれない。

あ、う。確かに……。だったらどうしましょう…。

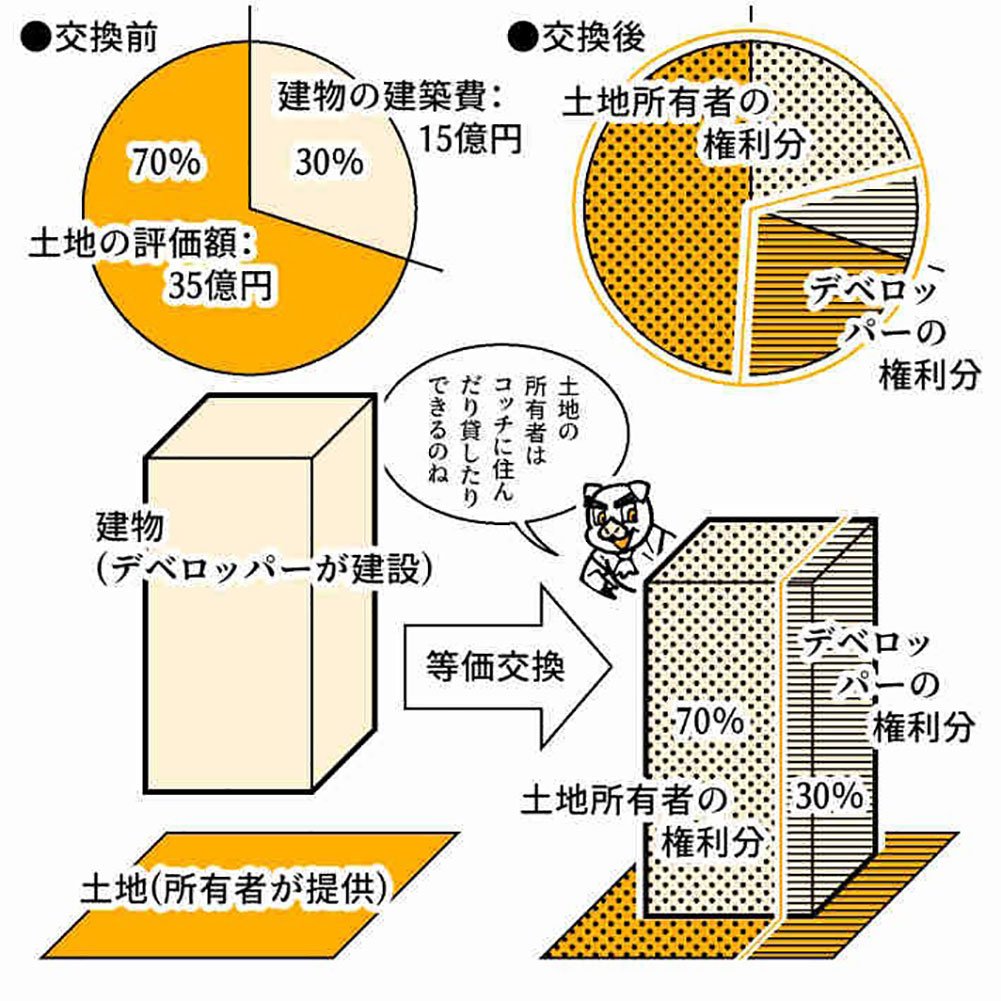

たとえば『等価交換』という手法があります。都会に広い土地を持っているけど、いまのところ使い道がない……という人がいるとします。

うまく活用できていない、ということですか?

そうですね。でも、都会の土地はほしい人がたくさんいますので、資産価値は高いです。そのような土地に、デベロッパー(開発会社)が建物を建て、『土地+建物』の所有権を、土地の価格と建物の建築費に応じて、もともとの土地の所有者に分け合うのが等価交換という手法です。

うーん。よくわからんので、例を挙げてもらえますか。

たとえば、土地の評価額が35億円で、建物の建築費が15億円だとしましょう。その場合、総額50億円のうち、土地の価格が70%、建物の建築費が30%だったことになります。建物が完成したら、『土地+建物』の70%が土地の所有者のものに、30%がデベロッパーのものになるのです。

土地の所有者は、建物を作る費用を負担せずに、建物の70%が手に入るわけですね。

はい。そして土地の所有者は、そこに住んだり、人に貸したりすればいいんです。

あっ、そういうことか!

でも子ブタたちは、都会にそんなに広い土地を持っていたわけではないのでは? 独立するときに、親から土地を買ってもらったとしても、『三匹の子ブタ』の話を読む限り、兄弟は少し離れた場所に少しずつ土地を所有……という感じではないですか。

その場合も、等価交換の考え方を応用すればいいと思います。子ブタたちは、狭くてもそれぞれ土地を持っていますよね。そのまわりにも、同じように狭い土地を持っている人たちがたくさんいるでしょう。それらを一まとめにして、そこに大きな建物を作るよう、デベロッパーに提案するのです。

狭い土地をたくさん集めて、大きな建物を作る…?

そういうの、現実の世界にもよく見かけるような気がします。昔からの商店街や周辺の住宅地が大きな高層ビルに生まれ変わる。東京でもよくあるし、筆者の地元の鹿児島でも……。

まさにそういうことです。これまでの狭い土地だったら、せいぜい3階建ての小さなビルしか作れなかったのが、近隣といっしょの広い土地であれば、20階建てとかの巨大ビルを建てられます。わらや木では大きな建物は作りづらいため、建物の規模感が大きくなればなるほど、鉄筋コンクリートや鉄骨鉄筋コンクリートなどで作られた強度の高い建物になる可能性がありますよね。

おおおっ、わらの家や木の家で危ない目に遭っていた子ブタたちが、そんな巨大で頑丈な建物のオーナーに……!

それなら、所有者の権利を活かして、最上階に住むことも可能かもしれませんね。家賃もかかりませんし……。

でも、念のために、火災保険の「オオカミ特約」はつけたほうがいいんですよね?

万が一に備えていただければ、と思います。笑

4 これが、空想金融教室版『三匹の子ブタ』だ!

いやあ、勉強になるなあ。全国の学校はぜひ『三匹の子ブタ』を使って、不動産やマイホームの話を子どもに伝えてほしい。

さて、ここまでのみずほさん、損保ジャパンさんのお話を活かして考えれば、空想金融教室版の『三匹の子ブタ』は、いったいどんなお話になるのだろうか……?

三匹の子ブタは、母ブタに「おまえたちも大きくなった。独立して、それぞれ家を建てて住みなさい」と言われた。

長男と次男は「わーい、僕はわらの家を作ろう」「僕は木の家だ」と無邪気に喜んでいたが、三男ブタはキビシイまなざしを母親に向けて、鋭く問うた。

「お母さん、本気で言ってらっしゃいますか。このあたりはオオカミが出ます。子ブタが1匹ずつ暮らすなど、オオカミの餌になれと言うようなもの…」。

母ブタは「だから、家を建てればいいじゃない」と困った顔をするが、三男ブタは「フッ。わらの家や、木の家など、なんの役に立つでしょう」。

それを聞いた長男次男はカンカンに怒り「じゃあ、おまえはどんな家を建てるんだ!?」「どうせレンガの家だろう」と言う。

三男ブタは少し考えて「いえ、私は家を建てません」と答えた。

驚く母と2人の兄。

しばらくして、三男ブタはハザードマップを持ってきて、家族の前に広げた。

三男ブタはその上に、3人がそれぞれ母に買ってもらった土地の場所と、いま自分たちがいる実家の場所を描き込む。

4つの場所を結ぶと、一辺100mの正方形になった。

三男ブタ「私たちの独立心を高めようと、お母さんは少しずつ離れた土地を買われたのだと思います。そして、ハザードマップによれば、この地域のオオカミ出現危険度はB。ときどき出現するので、やや危険というところです」

長男ブタ「だったら、家を建てても、なんとかなるんじゃないの?」

三男ブタ「万が一のことも考えるべきです。もしオオカミに家が襲われ、母さんや兄弟の家に逃げる場合、100mほど走らねばなりません。その途中でつかまったら?」

次男ブタ「じゃあ、賃貸マンションに住もうよ。少し家賃は高いけど、オオカミ出現危険度Cの区域にも、よさげな物件がありそうだし」

三男ブタ「それがいいと思います。その場合でも万が一のことを考えて、オオカミ特約つきの火災保険と地震保険には入っておくべきかと…」

母ブタ「ちょ、ちょっと待ちなさい。マンションを借りるって、せっかく私が買ってあげた土地があるのに!? 『土地を持っていれば将来の資産になる』と聞いたから、ムリして買ったのよ」

それを聞いて、三男ブタの目がキラリと光った。「大丈夫です、決してムダにはしません。私たちには力強い味方がいます」

三男ブタが合図をすると、何人もの人たちが部屋に入ってきた。

「デベロッパーさん、銀行さん、損害保険会社さん、不動産屋さん、役所の人、そしてあの一角の土地の所有者の方々です」

母ブタ「はあ!? いったい何が始まるのでしょう?」

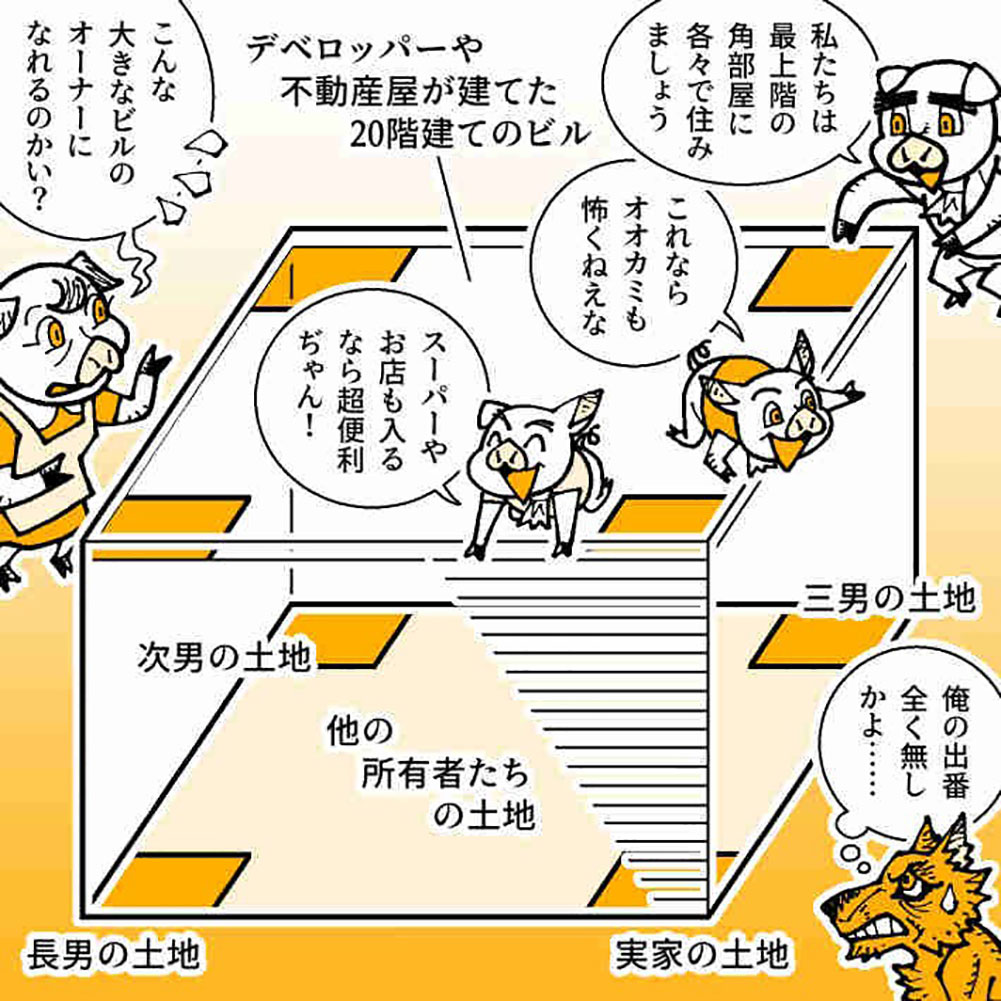

三男ブタ「私たちの土地は、それぞれ20m四方です。4つの土地を結んだ区画は100m×100m=10,000m²で、私たちの土地はそのうちの1,600m²にすぎません」

次男ブタ「しかもバラバラだから、土地の活用がムズカシイね」

母ブタ「まあ、次男までが…。どうせ私の土地の買い方がいけなかったんでしょうよ」

デベロッパー「いいえ、お母さん、決してそんなことはないですよ」

三男ブタ「そうです。こちらの方々は、100m×100mのうち8,400m²の土地の所有者で、総勢21人いらっしゃいます。この方たちにも賛同してもらい、10,000m²の土地をまとめて再開発したいと思っています」

母&兄たちブタ「はい?」

デベロッパーさん「100m×100mの土地に、高さ60mの20階建て高層ビルを作ります。20階建てだから、延床面積は200,000m²。1階はスーパー、2~4階には飲食店やさまざまなショップが入り、5階以上は住居。ざっと1,500戸が入居できるでしょう」

母&兄たちブタ「え~~~~っ」

次男ブタ「でも、そんなすごいビルの建設費なんて、どこから…?」

銀行さん「25人の地主さんには土地を提供いただき、ビルの建設費はデベロッパーさんや不動産屋さんが受け持ちます。皆さんには、土地の評価価格×面積に応じた割合で、土地と建物の所有権を持っていただきます」

デベロッパーさん「巨大なビルなので、莫大な収入が見込まれると思いますよ」

長男ブタ「つまり、何もしなくても、ビルのオーナーになれるということ…?」

三男ブタ「そうです。だから私たちは、最上階の角部屋をそれぞれ使わせてもらいましょう。元の土地の真上ですから、お母さんが私たちの独立心を高めるために、少しずつ離れた土地を買われたこともムダになりません」。

母ブタ「おお、あんたはいい子や…」

次男ブタ「高層階だったら、オオカミも寄ってこないだろうし、安全もバッチリだね」

三男ブタ「まあ、20階建ての巨大ビルの近所にオオカミが出没することもなくなるでしょうが……、いやいや、息や体当たりで家を壊すようなオオカミですからね。万が一を考えて、やはりオオカミ特約つきの損害保険にはきっちり入っておきましょう」

不動産と金融の関わりについて楽しく学んでいけたらと思います。

好きな漫画は『あかね噺』、

好きなものは「野球観戦」「推理小説」です。