2026年1月21日

〈みずほ〉の“災害シミュレーション”が、企業の“備え”を変える

〈みずほ〉が、長年にわたり津波や高潮のシミュレーション技術を研究してきたことは、あまり知られていないかもしれません。

政府や研究機関とともに進められてきたこの研究が、気候変動リスクへの関心の高まりを背景に、〈みずほ〉が持つ「金融」の知見と結びつこうとしています。

防災と金融。一見、異色な組み合わせは、いかにして企業の「備え」を具体化し、社会のレジリエンス向上に貢献するのでしょうか。

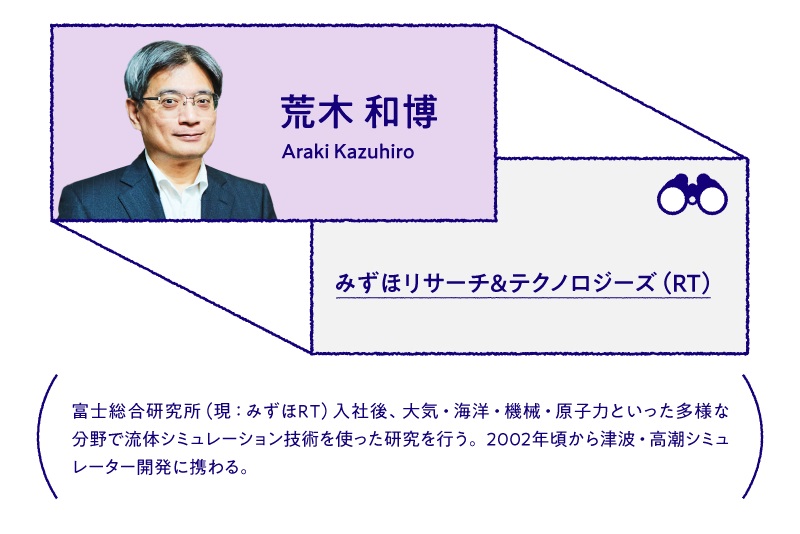

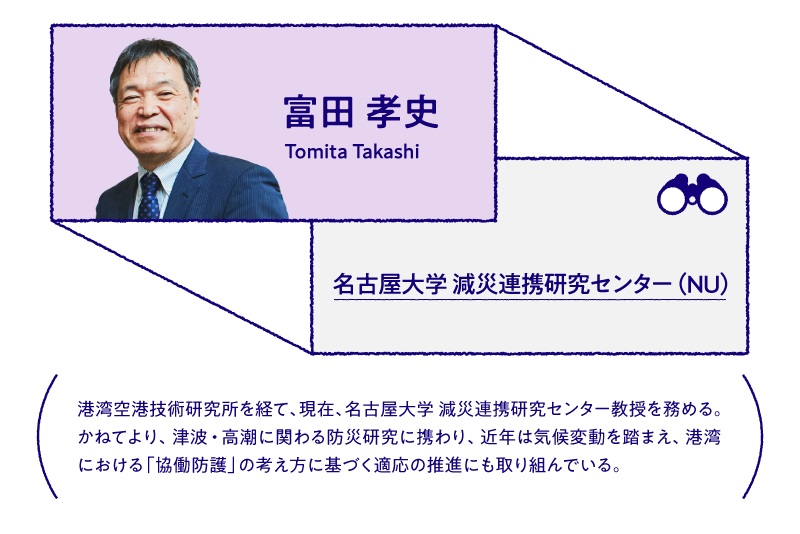

この研究を20年近く牽引してきたみずほリサーチ&テクノロジーズの荒木和博と、共同研究者であり名古屋大学 減災連携研究センターの富田孝史教授に、防災と金融の過去と現在、そして未来を語ってもらいました。

なぜ〈みずほ〉が「津波・高潮」を研究するのか?

——〈みずほ〉が取り組んでいる災害シミュレーションとはどんなものですか。

RT荒木 私たちが研究・開発しているのは、津波や高潮が陸地に押し寄せた際に、「どこが、どれくらいの深さまで浸水するのか(浸水深)」や「どれくらいの時間、水が引かないのか(継続時間)」などをコンピューター上で予測する技術です。

もともとは自治体のハザードマップの作成や、防潮堤などを設計する際の基礎データとして活用されてきたものですが、最近ではこの技術を金融分野に応用し、企業のリスク評価などに役立てる検討も始めています。

例えば、物理的な浸水のシミュレーション結果を、工場の資産価値や操業停止による損失といった「経済的な被害額」に換算することで、企業の具体的な防災対策や投資判断に役立てようという試みです。

——〈みずほ〉がなぜ防災に関する研究を手掛けるようになったのでしょうか。

RT荒木 実は研究自体の歴史は非常に古いんです。もともと、富士総合研究所(現:みずほリサーチ&テクノロジーズ)の時代から、波の高さの解析などは手掛けていました。

私自身が津波や高潮に関わり始めたのは2002年頃です。当時、港湾空港技術研究所で新しいシミュレーターを開発するプロジェクトがあり、そこに参加したのがきっかけでした。

NU富田 当時、私はその港湾空港技術研究所で高潮津波研究室の室長をしていました。高潮と津波の数値計算モデル(シミュレーター)を開発するにあたり、将来的に広く公開していくことを見据えて、プログラミングをそのプロにお願いしようと公募をかけました。

そこで手を挙げたのが、当時の富士総合研究所だったわけです。

「過去最大」が通用しなくなった日

——津波と言うと、やはり2011年の東日本大震災による被害が思い出されます。研究においても、東日本大震災は転機となったのでしょうか。

RT荒木 そうですね。研究を始めた当初は正直、私自身も津波という現象を本当の意味では理解していなかったと思います。決定的だったのはやはり東日本大震災です。

NU富田 当時、例えば岩手県は日本でトップクラスの津波防災を進めていた県でした。それにもかかわらず、あれだけの大きな被害を受けました。

それまでの防災は、観測史上最大の津波に対して、同じ被害が起きないように備える、という考え方が主流でした。しかし、2011年の津波は、その観測史上最大を超えてきました。

——「想定外」が起きてしまった。

NU富田 ええ。そこで、観測史上最大ではなく、その時点で持ち得る科学的知見を総動員して「想定し得る最大規模」を考える、というふうにパラダイムシフトが起きたわけです。

想定し得る最大規模のハザードを想定するという考え方は、2015年の水防法の改正を経て、今では津波だけでなく高潮や河川洪水にも適用されています。

RT荒木 この震災以降、社会の津波に対する認識も一変しました。それまであまり一般的ではなかった「ハザードマップ」が急速に普及し、今ではスマートフォンで誰もが自分の街の災害リスクを確認できるようになっています。

防災と金融のつながり

——そうした社会的なニーズの高まりの中で、〈みずほ〉はシミュレーション技術を「金融」と連携させる取り組みを始めていると聞きました。

RT荒木 私たちが培ってきたシミュレーション技術を、銀行の持つネットワークや金融の知見と組み合わせて、新たなサービスにできないかとまさに検討を始めたところです。

私たちのシミュレーションでは、津波や高潮によって「どこが、どれくらいの深さまで浸水するか(浸水深)」を詳細に予測できます。

例えば、過去の災害では、2メートルほどの浸水深でも、水の浮力によって木造の建物が流出してしまうケースも報告されています。

そこで、この物理的な予測を、過去の災害データや、まさに保険会社が保険金を算定する際に用いる「全壊」「半壊」「一部損壊」といった基準と照らし合わせます。「浸水深が何メートルだと、どの程度の損害率になるか」という統計的な関係性(損害率曲線)を導き出すわけです。

この「損害率」に、その建物が持つ「不動産としての資産価値」を掛け合わせます。

さらに、単なる資産価値だけではなく、建物の構造(木造・鉄筋)、建てられた年代、用途といった細かなデータも加味します。

もし工場であれば、建物や機械といった資産的価値だけではなく、「操業停止による機会損失」も甚大な損害になります。こうした様々な要素を複合的に計算することで、最終的に「具体的な被害額」としてお金の話に転換するのです。

近年、TCFD提言に代表されるように、企業は気候変動が自社に与える財務リスクを、投資家や株主に対して情報開示するよう求められています。この流れの中で、こうしたシミュレーション技術の需要が高まっていると感じています。

TCFD提言:気候関連財務情報開示タスクフォースの報告書。企業の気候関連リスクと機会に関する情報開示の枠組みを示す。

——富田先生は、こうした「防災」と「金融」を結びつける動きを、専門家としてどう評価されますか。

NU富田 非常に重要だと思います。今、企業にはBCP(事業継続計画)の策定が求められていて、南海トラフ地震・津波のような巨大災害が起きた時、自社がどうなるかを具体的に把握しなくてはなりません。

TCFD提言とも関連しますが、2027年3月期から順次、サステナビリティ情報の開示が企業に義務化されます。

気候変動に伴う海面上昇に加えて、より強い台風が発生しやすくなることで、高潮や高波のリスクが高まる中、「自社がどう影響を受けるか」「どう対応してリスクを減らしているか」を示すことが、そのまま企業価値や魅力の向上につながる時代です。

そのためのツールとして、数値シミュレーションは非常に役に立ちます。水槽で波を起こす水理実験とは違い、シミュレーションなら条件を変えて「こういう場合はどうなるか」を様々に計算できます。

それによって「我が社はこう備えているから大丈夫です。だから投資してください」という、具体的な流れを作ることができます。

RT荒木 「海の近くだから津波が来たら大変だ」という曖昧な認識のままでは、BCPの策定など具体的な対策は進みにくい。

しかし、「この工場が被災すると、想定被害額は数十億円にのぼる」と具体的な数字になれば、経営陣も「それならば、これだけ投資して防潮堤を整備しよう」と、具体的な行動に移しやすくなります。

NU富田 そうした企業単位の備えはもちろん重要です。それに加えて、社会全体の視点も欠かすことができません。

例えば、南海トラフ巨大地震が起きた場合を考えます。もしかしたら自宅や会社は大丈夫かもしれない。しかし、日本は食料や石油などのエネルギーの多くを海外からの輸入に頼っていますよね。

日本の貿易で運ばれる物の多くが船で運ばれ、港で陸揚げされます。その港湾施設が、津波や高潮で使えなくなったらどうなるでしょう。

スーパーから商品が消え、ガソリンが手に入らなくなるかもしれない。特に南海トラフ地震では西日本の太平洋側が広範囲に被災するため、何も対応策を講じなければ、物流も止まり、電気さえもないという事態も起こり得ます。

東日本大震災の際も、太平洋側の港が被災し、日本海側から物資を輸送する活動が行われました。災害を「自分ごと」として捉えるということは、こうした社会・生活全体への間接的な影響まで想像することなんです。

高まる社会ニーズへ、〈みずほ〉のアクション

プロジェクトに関わるメンバーも加わり、富田先生と談笑

——最後に、お二方に今後の展望をお伺いします。このシミュレーション技術の可能性を、それぞれの視点からどうご覧になっていますか?

NU富田 研究者の視点からは、社会のニーズがより具体的になっていると感じます。港湾で事業を展開する企業などからは、具体的な防災マネジメントにいかすため、水災害の発生確率に関する情報が切実に求められています。

相手は自然現象ですので、そこには不確実さが存在します。そのため確率論的に考えることも大切になっています。

まさに今、〈みずほ〉が取り組んでいるような津波や高潮のシミュレーションは、こうしたニーズに応えるものです。さらに言えば、「リアルタイム予測」といった技術も、発展形として、現場から強く期待されています。

シミュレーション技術には、まだまだ多くの可能性があります。各企業の資産や機会損失がどうなるかという「影響」まで評価できるシステムに発展させていくこともそうです。これらの試みは、これからますます重要になるはずです。

RT荒木 シミュレーション技術を持つ会社は建設業界などに多くある中で、私たちは「金融グループの一員である」というユニークな立ち位置が強みだと考えています。

私たちの最大の強みは、このシミュレーションという中核技術と、〈みずほ〉が持つ国内外の広範な「ネットワーク(顧客チャネル)」の両方を持っていることです。

〈みずほ〉では、銀行や証券、信託などを通じて幅広いお客さまと接する機会があり、その中でお客さまが「どういうことに困っているか」「どんな資産をお持ちか」といった情報を把握しやすい立場にあります。

今、まさにニーズが高まっている気候変動対策の分野で、これらをうまく組み合わせ、「技術的な評価」と「対策に必要な資金計画」の両面から検討できる唯一のパートナーとして、企業の具体的な課題解決に貢献できるソリューションを提供していければと考えています。