CFOメッセージ

2026年4月にグループCFOに就任しました。これまでのキャリアは投資銀行業務と国際業務の経験が長く、今では〈みずほ〉の競争優位性となった米州CIBビジネスの強化に尽力してまいりました。数多くの苦しいディールを乗り越えた経験と合計10年に及ぶ米国駐在で培ったグローバルな視野をいかし、〈みずほ〉のグローバル金融機関への飛躍に向けて、CFOとして貢献してまいります。

2025年度の振り返りと環境認識

2025年度を振り返ると、期初に米国の関税政策によりマーケットが一時的に落ち込んだものの、その後は回復し、各セグメントにおいてビジネスは堅調に推移しました。加えて、日銀の利上げや円安といったマクロ環境も追い風となり、本業の儲けを示す連結業務純益、親会社株主純利益は、一過性の利益押上要因もありましたが、ともにガイダンスを超過達成しました。親会社株主純利益は初の1兆円超となり過去最高益を更新し、ROEも11.4%と2桁を超えました。結果、2025年に設定した2027年度までの連結業務純益とROE10%超の中期財務目標をわずか1年で達成しました。また、資本が十分蓄積されたことに伴い、UPSIDERの買収やAvendus Capitalの60%超の株式取得合意等、〈みずほ〉固有の競争優位性の強化に資するインオーガニック投資を行うとともに、4,000億円の自己株式取得により株主還元も強化することができました。まさしく、〈みずほ〉にとって飛躍の1年になったと思います。

一方で、足元では中東情勢の緊迫によって経済や金融市場の先行きの不透明感が強まっています。原油高やサプライチェーンの混乱の内外景気への下押し圧力を踏まえると、予断を許さない厳しい環境だと捉えています。このような不透明な環境下でも持続的な利益成長を成し遂げるために、機動的かつ規律ある財務運営およびバランスシートコントロールを徹底していくことが極めて重要であると認識しています。

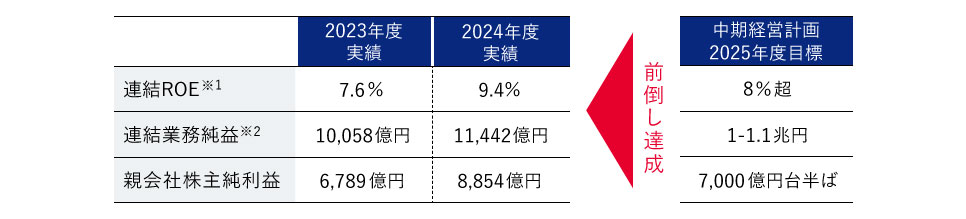

(図表1)2025年度業績

(億円)

| 2024年度 | 2025年度 | ||

|---|---|---|---|

| 実績 | 実績 | 前年度比 | |

| 連結粗利益※1 |

29,656 |

35,156 |

+5,499 |

| 経費※2 |

△18,545 |

△20,917 |

△2,371 |

| 連結業務純益※1 |

11,442 |

14,611 |

+3,168 |

| 与信関係費用 |

△516 |

△1,330 |

△814 |

| 経常利益 |

11,681 |

15,731 |

+4,050 |

| 親会社株主純利益 |

8,854 |

12,486 |

+3,631 |

| 東証基準ROE※3 |

8.5% |

11.4% |

+2.9%pt |

| 経費率 |

62.5% |

59.4% |

△3.0%pt |

- ※1.2024年度実績はETF関係損益等452億円、2025年度実績はETF関係損益等383億円を含む

- ※2.臨時処理分等を除く

- ※3.その他有価証券評価差額金を含む

新たな中期財務目標と2026年度計画

2027年度を期限とした財務目標を1年で達成したことを受け、2028年度までに達成をめざす中期財務目標を新たに設定しました。2028年度の財務目標として、「ROE12%超」「連結業務純益1.8-2.0兆円程度」の達成をめざします。これは、2025年度の実績から将来を見据えた予防的な財務対応や一過性の利益を考慮した実力値であるROE10.5%を起点に、グローバルトップピアに伍するため、ROEをより高い水準に引き上げていくということです。なお、政策金利は0.75%を前提としており、日銀による6月の1.0%への利上げは織り込んでおりません。利上げの影響を踏まえて、より高いROEをめざしてまいります。

この中期財務目標の達成に向け、2026年度は連結業務純益16,300億円、親会社株主純利益13,000億円を目標とします。2025年度の親会社株主純利益から一過性要因を除いた実力値である11,500億円から、注力ビジネス領域を中心とした業務純益の成長をドライバーに13,000億円への増益をめざします。前述したように足元の環境は不透明な状況ではありますが、達成に向けて規律ある財務運営を行ってまいります。

(図表2)新たな中期財務目標の設定

- ※1.東証基準。その他有価証券評価差額金を含む

- ※2.ETF関係損益等を含む

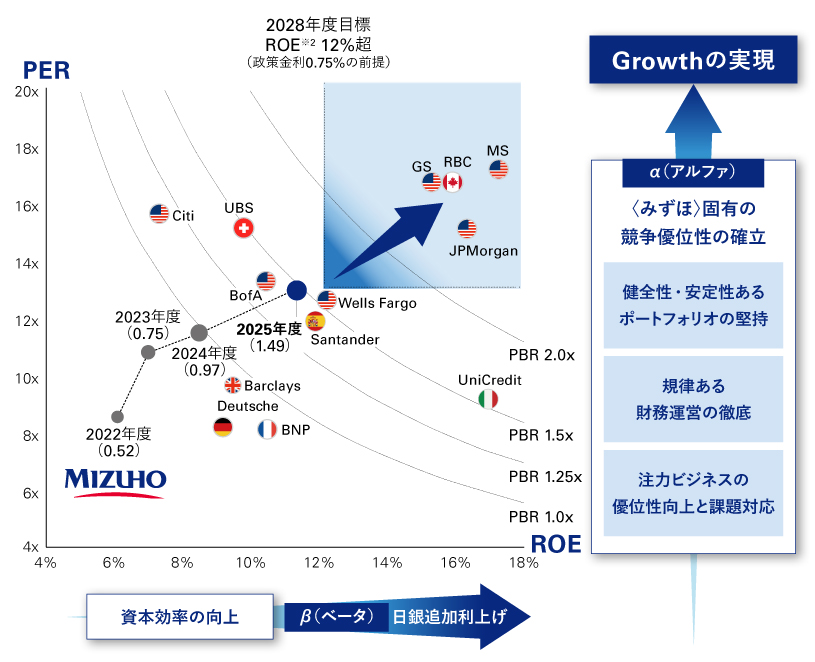

PBR向上に向けた取り組みの進捗

〈みずほ〉のPBRは、ROEの向上と持続的な成長への期待から着実に改善してきましたが、グローバルトップピアとはまだ差があり、これらに匹敵する水準までさらに引き上げていく必要性があります。更なるPBR向上を経営上の最重要課題と位置付け、今後も弛まずその実現に取り組んでまいります。

PBR向上は、ROEとPERの引き上げを通じて実現されます。中期財務目標で示した通り、2028年度までにROEを安定的に12%超に引き上げるとともに、〈みずほ〉固有の競争優位性を軸に質の高い成長戦略を実現して、PERも高めてまいります。そのために、「健全性・安定性あるポートフォリオの堅持」「規律ある財務運営の徹底」「注力ビジネスの優位性向上と課題対応」に取り組みます。ビジネス面については、後掲の“価値創造のビジネスモデル”で詳述しますので、ここでは、財務面の取り組みについて触れたいと思います。

(図表3)PBRのグローバルピア比較※1

- ※1.Bloombergデータを基に〈みずほ〉にて作成。PBRは各社2026年4月30日終値を使用

- ※2.東証基準。その他有価証券評価差額金を含む

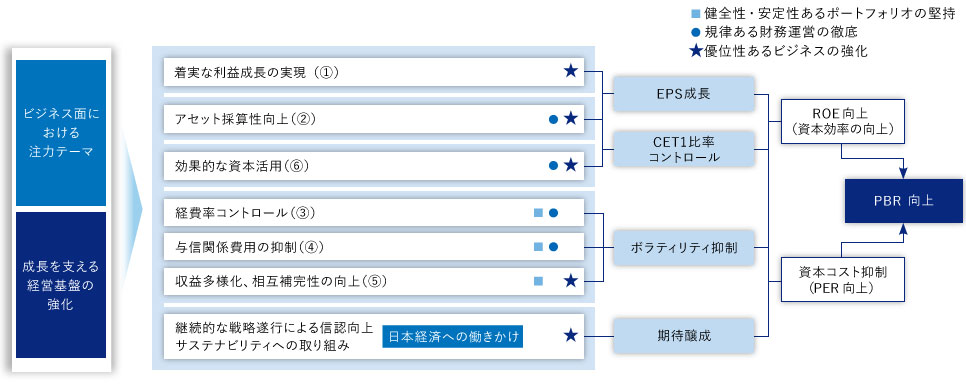

PBR向上を図るために財務面で取り組むべきポイントは、図表4のロジックツリーに示した、「EPS成長」「最適なバランスシートコントロール」「収益ボラティリティ抑制」「成長期待醸成」の4点です。そのために、6つの具体的な取り組みをぶれることなく進め、着実に成果を出し続けることで、株主・投資家の皆さまの信認を高めていきます。

(図表4)PBR向上に向けたロジックツリー

①着実な利益成長の実現

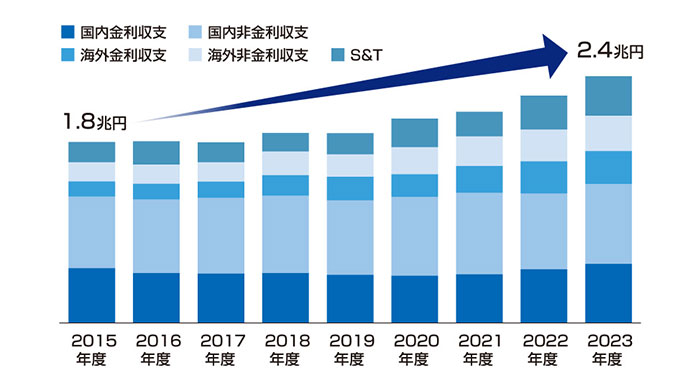

2025年度の業務粗利益は前年度比5,499億円増加し、35,156億円と過去最高を記録しました。大きな成長ドライバーは国内金利収支の増加です。日銀の利上げによる預貸金利回り差の拡大に加え、日本企業のコーポレートアクションの増加を捉えたイベントドリブンなファイナンスの増加等が影響し、粗利益増加のうち約1,500億円が国内金利収支の増加によってもたらされています。

また、より重要な点として非金利収支も成長ドライバーとなっており、特に国内の「企業成長支援」ビジネスでは大企業や中堅企業のコーポレートアクションに対してM&Aアドバイザリーをはじめとした様々な提案や金融面のソリューション提供を行うことで大きな実績を上げています。「グローバルCIB」ビジネスにおいても、バンキングとマーケッツの連携が米国を中心に奏功し、収益が伸長しています。今後も「マスリテール」「WM&AM」「企業成長支援」「グローバルCIB」の4つの注力ビジネス領域を強化することで、利上げ局面での収益ポテンシャルの最大化と、利上げによらない利益成長を実現していきます。

②アセット採算性の向上・安定的な資金調達

引き続きROEを向上させるため、リスクアセットの収益性を示すRORAを持続的に改善させていきます。顧客ビジネスでは、採算性の基準を設け、すべてのお客さま・取引・商品の採算性を計測し、よりRORAの高いビジネスに経営資源をシフトさせます。具体的には、金利競争が厳しく採算基準対比で十分なRORAを確保できない住宅ローンや、長年にわたりRORAが改善されない貸出の削減を進め、それにより捻出した経営資源を、様々な付帯収益が期待できる高RORAビジネスに投下していきます。また、増加している資金需要に適切に対応するためには、RWAだけではなくバランスシート全体を俯瞰した最適なコントロールが極めて重要となります。不採算アセットからのエグジットを進めていくとともに、長期の貸出を中心に“Originate–to–Distribute(OTD)”を徹底してアセットの回転を上げていきます。

(図表5)リスクアセット※1・RORA※2の推移

(兆円、概数)

- ※1.内部管理ベース。バンキング勘定の金利リスク等を考慮。2025年度管理会計ルール

- ※2.業務粗利益RORA

負債サイドでは、安定的な資金調達源である預金の獲得に注力いたします。金利上昇に伴う預金獲得競争がみられるようになっている中、低コストで粘着性の高い預金を増加させていきます。加えて、社債等の中長期的な資金調達を実施することで、安定的なバランスシート運営を実現します。

なお、政策保有株式の削減にも継続的に取り組んでいます。2015年度初に約2兆円あった政策保有株式の簿価は、足元で約0.7兆円まで削減しました。2025年3月末時点の株価を前提として、みなし保有株式を含めた政策保有株式の時価残高が純資産に占める割合を2027年度までに20%未満にすることを引き続きめざします。

③経費率コントロール

〈みずほ〉は、インフレ環境下で継続的な経費増加圧力が存在する中でも、規律ある経費運営を通じて経費率を50%台後半でコントロールしており、政策金利水準の大きな差にもかかわらず、欧米主要銀行と遜色ない経費率を維持しています。経営環境の不確実性が増して厳しい事業環境にさらされるリスクが高まる中、収益の下方耐性を強化するため、今後も固定的経費の増加抑制を徹底し、3年間で1,500億円の岩盤コスト削減を進めていきます。金融機関としての安定的な業務運営や固有の競争優位性の構築に必要な投資や経費は積極的に投下してまいりますが、固有の競争優位性の構築が難しい商品・サービス・ビジネスを大胆に縮退していくとともに、AI関連への積極投資を通して業務プロセス全体を大胆に再設計することで、徹底した業務効率化を進めてまいります。

④与信関係費用の抑制とリスク抑制的アプローチの堅持

米国の関税政策の多くがまだ残存していることに加え、中東情勢の緊迫化に伴う原油高・サプライチェーンの混乱、根強い円安傾向等といった多くの要因から、お客さまの財務状況が悪化して与信関係費用が増加する可能性に留意が必要な状況です。2025年度には、中東情勢等により業績面で影響を受けると予想されるセクターを対象に予防的な引当を新たに547億円計上し、将来のリスクに備える財務対応を進めています。お客さまの事業や財務状況をきめ細かに把握して変化の予兆をいち早くつかみ、困難な状況に直面する前に事業再構築等の経営改善提案を行うことでお客さまを支援し、与信関係費用の抑制に努めてまいります。

また、足元で懸念が高まるプライベートクレジットについては、BDC(Business Development Company)向けエクスポージャーが0.3兆円にとどまる等の抑制的なアプローチを取っており、今後もブルーチップ企業を中心としたリスクアペタイトを堅持してまいります。

⑤収益多様化、相互補完性・安定性の向上

日銀によるマイナス金利政策により、国内資金収支が大きく減少する厳しい状況に直面したことを受けて、〈みずほ〉は非金利収益と海外の事業ポートフォリオの拡大を図り、収益の安定性と成長性を両立してきました。特に、米国を中心とした「グローバルCIB」ビジネスでは、信用力の高いグローバル・ブルーチップ企業や機関投資家をメインのお客さまとして、バンキング、マーケッツを一体的に展開することにより、高い収益成長を実現しています。〈みずほ〉の「グローバルCIB」ビジネスは、他の欧米銀行と比較して、金融市場環境に応じて大きく変動するトレーディング収益の占める割合が低く、トレーディングビジネス自体も顧客フローに基づいたビジネスを展開していることから、収益の安定性も極めて高いことが特徴になっています。

日本経済は緩やかな名目成長を続けています。2024年3月のマイナス金利政策解除以降、政策金利も緩やかに上昇を続けており、今後も利上げの継続が見込まれます。この結果、国内資金収支は今後も増加傾向を保つと予想されます。一方で、更なる利上げ時には円債ポートフォリオに含み損が生じる可能性があることから、市場部門の債券ポートフォリオは、慎重な運営を継続しつつ機動的にコントロールしていきます。顧客・市場両部門の収益の相互補完性を高め、政策金利の変動に対する〈みずほ〉全体の収益変動を抑制するとともに、金利上昇に伴う収益機会を的確に捕捉してまいります。

(図表6)収益構成別増減※1と経費率推移

(業務粗利益、兆円、2015年度対比※2)

- ※1.顧客部門+S&T

- ※2.S&Tについては、2016~2018年度のグラフ内増減は2015年度対比かつ海外と国内の合算。2019~2025年度増減は2018年度対比

⑥効果的な資本活用

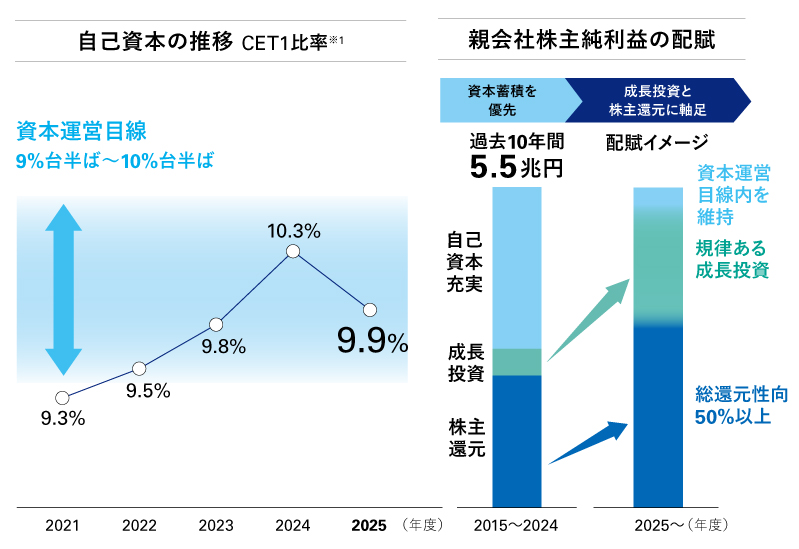

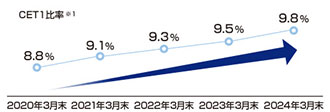

資本政策は、これまで通り「自己資本充実、成長投資、株主還元強化の最適なバランスを実現」する方針を維持します。自己資本は、規制比率であるCET1比率(バーゼルⅢ最終化完全実施ベース、その他有価証券評価差額金を除く)が2026年3月末時点で9.9%と引き続き運営レンジ内で推移しており、資本の蓄積は十分な水準となっています。足元の自己資本の充実状況を鑑みれば、今後計上される親会社株主純利益は、株主還元強化と成長投資(インオーガニック投資およびオーガニック投資)に活用していくことができると考えています。

(図表7)自己資本の推移と親会社株主純利益の配賦

- ※1.バーゼルⅢ最終化完全実施ベース。その他有価証券評価差額金を除く

2025年度は新たな株主還元方針を発表して迎えた最初の年度でした。新しい株主還元方針では、「累進的な一株当たりの増配に加え、機動的な自己株式取得を実施」することとし、そのうえで、配当は「安定的な収益基盤の着実な成長に基づき、毎期5円を目安に増配を実施」、自己株式取得は「業績と資本の状況、株価水準、成長投資機会等を勘案しつつ、総還元性向50%以上を目安に決定」としております。本方針に従い、2025年度は4,000億円の自己株式取得を実施し、総還元性向は60%となりました。今後も本方針に基づき株主還元を実施していきます。

2026年度の株主還元予想は、1株当たり配当金は150円(前年度比+5円)と6期連続の増配を想定しております。自己株式取得は、足元の不透明な環境を受けてまず1,000億円としていますが、今後の中東情勢の動向やそれに伴う経済や金融市場への影響等を見極めながら、総還元性向50%以上を目安とした自己株式取得を継続的に検討してまいります。

(図表8)株主還元実績と2026年度予想

インオーガニック投資については、〈みずほ〉の戦略との整合性、投資リターンの十分性、ガバナンスの実効性、投資先とのカルチャーの適合性について多面的かつ深度ある検証を行い、慎重に規律をもって判断していく方針は不変です。2023年度以降では、「グローバルCIB」「企業成長支援」ビジネスにおける内外M&Aアドバイザリー機能の強化を企図して、Greenhill、Augustaを買収するとともに、Avendus Capitalの60%超の株式を取得することに合意したほか、「企業成長支援」ビジネスにおけるAIを活用したビジネス高度化・効率化に向けてUPSIDERを買収しました。また、「マスリテール」「WM&AM」ビジネスの強化に向けて、国内屈指のEコマースプラットフォーマーである楽天グループの楽天カード、楽天証券に戦略的出資を行いました。今後も〈みずほ〉固有の競争優位性を構築するための投資機会を厳選しながら進めてまいります。

なお、インオーガニック投資を行った場合、投資先企業と緊密に連携し、企図した戦略的意図の実現に向けたビジネス推進、収益計画の進捗状況のモニタリング、人材交流やガバナンス構築を通じた組織間の融合を進め、投資効果をいち早く発現させていきます。当初想定した投資効果の発現が見込まれないと判断された場合は、投資からのエグジットを速やかに進める、規律ある投資管理を行っていきます。2025年度には、スケールの大きいグローバルプレイヤーが主流となっているグローバル・カストディ事業をState Street Corporationに事業譲渡しました。

また、旺盛なお客さまの資金需要の中で、貸出金増加等のオーガニック投資に資本を投下していくことも増えると考えられますが、その際にも、引き続き収益性にこだわった案件取り上げを徹底してまいります。

投資家の皆さまへ

(図表9)マイナス金利解除以降のTSR推移

(24/2基準、%)

これまで〈みずほ〉は、投資家の皆さまとのコミュニケーション拡充に努めてまいりました。国内外の投資家の皆さまからいただいたご示唆を経営や開示拡充にいかすことで、2025年度は一般社団法人日本IR協議会「IR優良企業賞」を初めて受賞する等、高い評価をいただけていることをうれしく思っております。今後も〈みずほ〉ならではにこだわったIR活動に努めてまいります。マイナス金利解除以降、〈みずほ〉のTSRはグローバルピアトップクラスとなっており、投資家の皆さまからの〈みずほ〉への強い期待を感じております。その期待を超えていけるよう、今後も株主価値向上に経営陣一丸となって取り組んでまいります。今後とも〈みずほ〉の発展に向け、株主・投資家の皆さまの忌憚のないご意見をお聞かせいただけると幸いです。