『空想金融教室』は、みずほフィナンシャルグループさんが「昔話を題材に、子どもたちにおカネのことを伝えよう」と考えて、立ち上げたプロジェクトです。

この原稿を書いているワタクシは、空想科学研究所の柳田理科雄。

自分の学習塾をツブしたこともある金融ヘッポコですが、この『金融教室』でみずほさんにアレコレ教わっていて、いずれおカネに埋もれて暮らす予定であります。

さて、第4回目の題材は『かさじぞう』という昔話。

これは、心温まるスバラシイ話である。

ワタクシは、昔から『かさじぞう』のおじいさん、おばあさんを高く評価してきたのだ。

みずほさんに話を聞く前に、まずここで復習しておこう。

雪深い村に、ひどく貧しい老夫婦が暮らしていた。

明日は正月だというのに、2人の家には、お米の一粒もない。

そこで、おじいさんは町に笠を売りにいく。

雪のなか、がんばって売ろうとしたけれど、笠は一つも売れなかった。

夕方、家路についたおじいさんは、6体のお地蔵さまが雪をかぶっているのに気づく。

「お地蔵さまも寒かろう」と思ったおじいさんは、売れなかった5つの笠をかぶせた。

1つ足りなかったけど、それには自分の頭に巻いていた手ぬぐいをかぶせてあげた。

おじいさんは手ぶらで戻り、おばあさんに「傘は売れず、お地蔵さんにすべて差し上げた」と、正直に話した。

すると、おばあさんは「それはよいことをしましたね」とにっこり笑った。

そうして2人は、お湯を飲んで眠りについた。

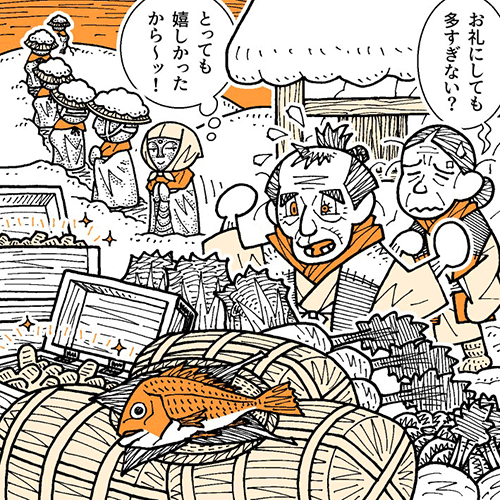

——その夜更け、外で何やら引きずる音がする。

2人がおそるおそる戸を開けると、そこには餅や米、野菜、魚、小判や金銀などがどっさり置かれていた。

そして、雪のなかを去っていくお地蔵さんたちの姿が……。

こうして2人はつつがなく新年を迎え、その後も不自由なく幸せに暮らしましたとさ。めでたしめでたし。

むおおおっ、やっぱりスバラシイ話だー!

大晦日の雪のなか、笠を売りにいくおじいさんの生真面目さ!

売れなかったけど、貴重な笠をすべてお地蔵さんに渡すおじいさんの優しさ!

そんなおじいさんに「いいことをしましたね」とホメるおばあさんの心の広さ!

お地蔵さんたちが、お礼に食料や小判を送るのも当然である。

みずほさんも、この昔話には感涙するに違いない。

そして「柳田先生、いいところに気づきましたね。まじめな人が全財産を投資すれば、すごいリターンが期待できますよ!」と言うに違いない。

そう確信して、ワタクシはみずほさんのところに駆けていったのである。

1 笠が売れなかった理由を「4P分析」すると?

昔話『かさじぞう』を読んだみずほさんは、深いため息をついた。

明日はお正月。それなのに、米の一粒もない……。

そうです。もう、あまりにも気の毒。いったいこの夫婦が何をしたというんだ!

何をしたんでしょう?

え? いや、だから何もしていないのに、こんな目に遭うとは……。

ですよね。何もしなかったから、こんな目に遭ったわけで。

あれ。おかしい。会話は成立しているのに、何かすごくズレているような。

いい話ですよね、『かさじぞう』。おじいさんも、おばあさんも、とても優しい。でも『空想金融教室』は、現代の社会や法律という前提で、おカネの視点から、昔話を考えるんですよね?

はい。『かさじぞう』の世界なのに、銀行もお役所もあるという……。

で、ご夫婦はとっても困窮している。この状況を金融視点でみると、言わざるを得ないのです、『米が一粒もなくなるまで、ご夫婦は何をしていたのでしょうか?』と。

ああ、そうなるかー。まあ、貯金とかもぜんぜんなさそうだしなー。

そこまで困窮しているなら、すぐに役所や支援団体などに相談したほうがいいです。フラフラと町にでかけている場合ではありません。

フラフラと……って。笑

明日がお正月なんだから、役所も年末年始のお休みに入っているだろうし、おじいさんとしては、笠を売りにいくしか選択肢がなかったのではないですか。

なるほど。すると気になるのですが、このおじいさん、これまでも笠の製作・販売で生計を立ててこられたんでしょうか?

えっ、違うの? そうだとばかり思ってたけれど。

ずっと笠の製作・販売をしてきた人が、いきなり雪の大晦日に笠を売りにいきます? 長年の経験から『雪の大晦日はイケる!』と確信していたのなら、それもアリだろうけど、だったらぜんぜん売れなかったのが不思議ですよね。

確かに。なんで売れなかったんですかね?

笠の値段が高すぎたのか、人通りの少ない場所で売ろうとしたのか、そもそもおじいさんの笠が魅力に欠けたのか……。売れなかったとしたら、ちゃんと理由があるはずです。

そう言うと、みずほさんは紙にサラサラとメモを書き始めた。

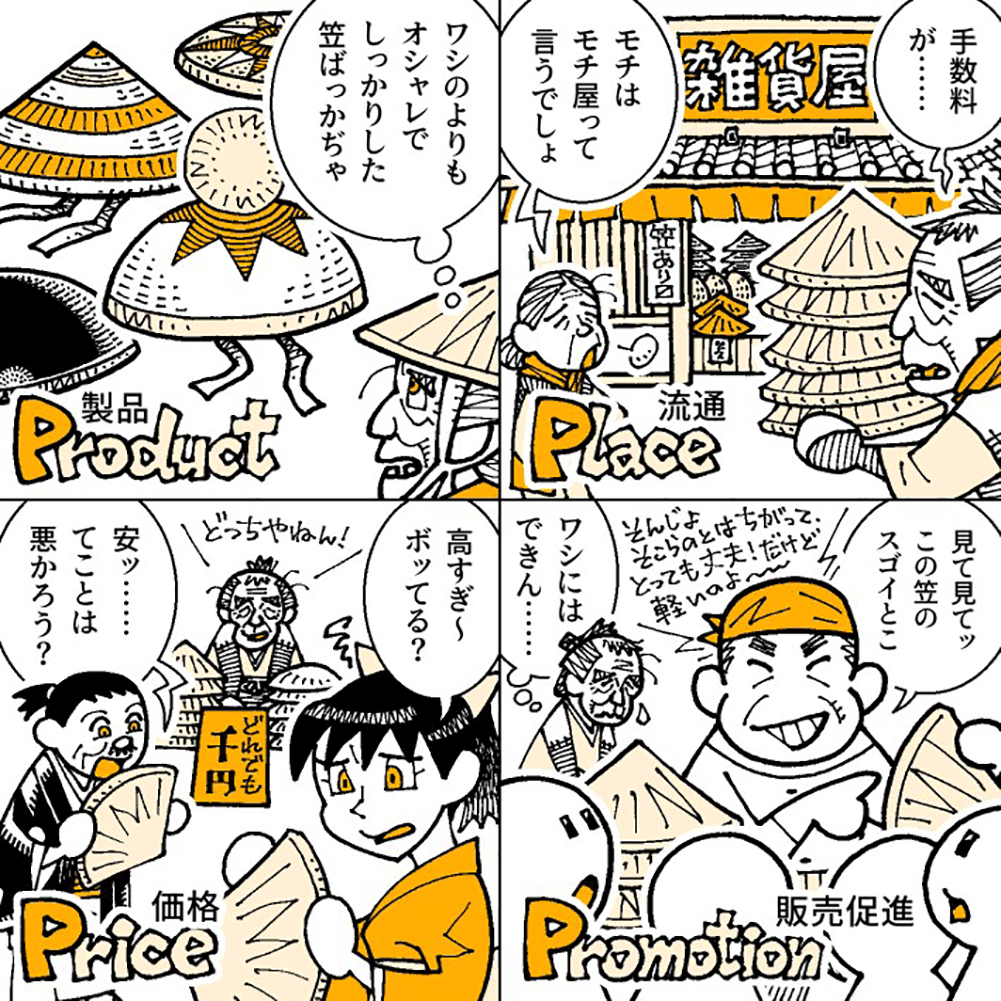

マーケティングでは、自社の商品を『製品』『流通』『価格』『販売促進』の視点で考え、4つの言葉の英語の頭文字から『4P分析』といいます。いずれも可能性ですが、おじいさんの笠を4P分析すると、こんな感じではないでしょうか。

みずほさんが筆者に渡してくれたメモが、以下のものである。

うわーっ。こんなふうにいろいろな視点から見てみると、おじいさんの笠が売れなかったのも当然という気がしてくるな。

笠の製作・販売で生計を立ててきたのに、こんな分析結果になるようでは、事業は存続できないと思います。早い段階で廃業しているでしょう。

ということは、おじいさんは笠のプロでもないのに、いきなり作って、いきなり売りにいった?

そう考えるほうが自然ですよね。大晦日、追い詰められたおじいさんは、いかにも素人が作ったようなダサい笠を、雪のなか誰もが笠をかぶっている町に売りにいった……とか。

そうかー。そして、ぜんぜん売れなかったのかー。当然だったかー。

2 笠をあげるのは不法投棄?

だとしたら、帰り道に笠をお地蔵さまにあげたのは、おじいさんのファインプレーだったのでは!?

そんな笠、今後も売れないだろうから、持っていても仕方がないし、そのお礼で食べ物や小判や金銀をもらえたんだからスバラシイと思うんだけど。

純粋に、雪をかぶったお地蔵さまを気の毒に思われたんでしょうね。ただ、法令に基づいて考えるなら、笠の状態によっては、お地蔵さまに差し上げるのは、少し慎重になったほうがいいかもしれません。

えっ、この純粋に信心深い行為に、何か問題が……!?

お供え物をしていいのは、普段からそれが行われている場所に、誰の目にも『お供え物』とわかるものを供えた場合です。

うっ、そう言われると……、おじいさんがあげたのは、素人が作ってぜんぜん売れなかった笠5つと、自分が使い古した手ぬぐい! これ、お供え物と認められなかったら、どうなってしまうのでしょう?

笠というよりもはや廃棄物・・・いわゆる『ゴミ』だったりしたら、最悪の場合は、不法投棄と見なされてしまうかもしれません…。

ゴミ!? 廃棄物!? おじいさんの笠がゴミですと!?

誰がどう見ても笠の 体 を成していない、というような笠だった場合ですよ。

うーん、どうなんだろう。今後も売れそうもない笠を勝手に置いてきちゃったわけだから、そう思われる可能性もあるのか……。

ただ、おじいさんが普段からお地蔵さまを大切にして、みんながお供え物をするような雰囲気を作り、雪が降ったらお地蔵さまのために編んだ笠をかぶせてあげる……とかだったら、多少雑な作りの笠でもお供え物と認められると思います。

そうあってほしい。ゴミはあんまり気の毒だし……

3 お地蔵さまのお礼は贈与か、所得か?

おじいさんの笠のクオリティーも気になるけど、受け取ったお地蔵さまは、それを高く評価したからこそ、食べ物や小判や金銀を届けてくれたわけですよね。

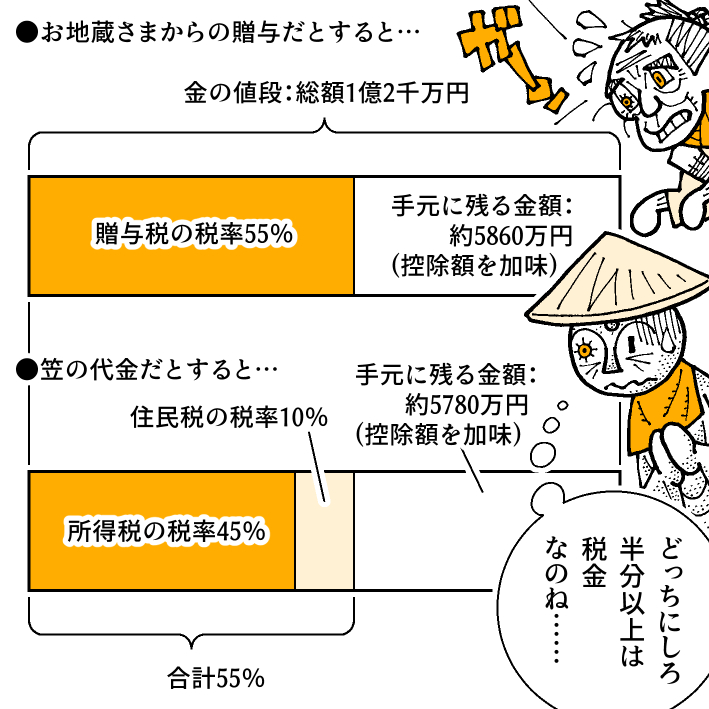

食べ物はともかく、小判や金銀もどっさりというのはすごいですね。シンプルに金が10㎏あったとすれば、2024年3月末で1g1万2,000円ほどですから、総額1億2,000万円。

1億2千万円! それだけあったら、死ぬまで安泰ですなあ、このご夫婦。

いや、それがそうともいえないんです。二つの理由がありまして……。

1億2千万円あっても安泰じゃない!? しかも理由が二つも!? いったいどういうこと!?

老夫婦は、お地蔵さまから巨額の資産を受け取ったわけで、これには贈与税がかかります。税率は、贈与金額が大きいほど高くなり、1億2,000万円だと税率は約55%です。

ぬわわっ、55%!? そんなに!?

贈与税には計算式があって、『(贈与額-基礎控除110万円)×税率-控除額』。この場合だと手元に残るのは約5,860万円ですね。

残るのはたったの5,860万円! 貧しい老夫婦にそんな仕打ちはいくらなんでも……。

あ、だったら、「もらったのではなく、笠の代金」ということにすればいい。わしは、笠と使い古しの手ぬぐいを、1個2千万円で売ったんじゃー!

傘の製作・販売を生業にしていたわけではないから、その主張はムズカシイかもしれません。

仮に認められたとしたら、その場合は事業でおカネを得たことになり、所得税がかかります。累進課税といいまして、こちらも所得が大きいほど税率は高くなり、1億2,000万円だと45%。それに10%の住民税が加わって……。

やっぱり55%ってこと!?

計算してみましょうか。計算式は『(所得金額-所得控除)×税率-控除額』で、いったん所得控除はゼロと考えましょう。そしてこの場合、税率は約55%となりますので、控除額を考慮すると、税額は約6,220万円。

1億2,000万円からそれを引くと、手元に残るのは、うおっ、約5,780万円。なんと贈与よりも減ってしまったっ。だったら、所得ではなく、贈与でいいや!

柳田先生、それ自分では決められませんから。それに、これは贈与と考えるのが妥当かなと・・・。

どっちにしても税率55%だなんて、めちゃくちゃ高い。いや、でも5,860万円もあれば、この先もなんとかなるかな。

そこが、安泰ではない理由のもう一つなんですが、みずほ銀行で見積もった『老後のゆとりある生活のための費用』だと、それではぜんぜん足りません。

えっ、5,860万円もあるのに!?

ゆとりある生活というのは、老後に趣味やレジャー、海外旅行などを楽しむ……という想定ですが、65歳で退職して100歳までの35年間、夫婦でそういった生活を送るには、1億5,918万円(月37.9万円)が必要という試算になります。標準よりも多めの生活費にはなりますが。

あの、いちおくごせんきゅうひゃくじゅうはちまんえん、ですか!? そんな大金、どこから持ってこいと!? 銀行強盗でもしろと!?

銀行内で言っていいギャグじゃないから、やめてください。もちろん、年金も含めた金額ですから、安心してください。2024年4月に更新された『日本年金機構』のサイトによると、ご夫婦が会社員の夫と専業主婦の妻だった場合、受け取る年金支給額は1ヵ月に23万円くらいです(※)。35年だと9,660万円になりますね。

※日本年金機構「令和6年4月分からの年金額等について」

https://www.nenkin.go.jp/oshirase/taisetu/2024/202404/0401.html

1億5,918万円が必要なのに、受け取れる年金が9,660万円ということは、65歳の時点で、差し引き6,258万円の資産が必要ってこと!? 5,860万円でも足りないじゃん!

厚生年金は年収に応じて決まります。こちらは賞与を含む月額平均標準報酬43.9万円(40年間就業)で計算されたものですね。

うーん、年収の高い人や、共働き世帯なら、年金支給でも足りるってことか。だったら『かさじぞう』のご夫婦も……って、いやいや! 収入が高いどころか、めちゃ貧しい人たちですよ。

そもそも、貯蓄もなく、大晦日に米一粒もない暮らしをするようなこの夫妻に、年金を納める余裕があったんでしょうか……。

た、確かに。すると年金は受け取れず、めちゃ大変そう……。

生活が厳しく、資産形成が思うようにできていなかったとしても、この方々は計画性が乏しいように感じます。困ったから笠を売るというのも、行き当たりばったりです。結果的に、大晦日にお湯しか飲めないという、気の毒なことになってしまいました。

4 資産形成のポイントは?

うーむ。計画性に欠ける夫婦。確かにそうかもしれないが、だったらこのヒトたちは、いったいどうすればよかったのだろうか?

資産形成は、時間を味方につけるべきです。老後の生活資金を60歳から作ろうと思うと大変だけど、若いうちからコツコツ貯めれば、決して難しいことではありません。

子どもの頃から、ちょっとずつ貯めろ、と?

極端なことをいえば、そのとおりです。お小遣いやお年玉の一部を資産形成にまわしましょう。18歳になったら、銀行や証券会社で投資信託口座を持てるようになりますから、そこから時間をかけて資産形成に取り組むのがよいと思います。

仮に10万円を18歳から65歳までの48年間、年5%で運用することができたら、18歳のときの10万円は、65歳時点では104万100円になります。さらに25歳から65歳までの41年間、年に36万円(月3万円)ずつ資産形成にまわし、年利5%で運用することができたら、合計金額は4,602万2,315円となります。

なるほど。先ほどの「65歳で必要な6,258万円」にもう少しですなー。

年収が上がれば、運用額を増やすことも必要でしょう。夫婦共働きだったら、もっと多いでしょうし、退職金などを加味するなどすれば、『老後のゆとりある生活のための費用』は充分に賄えると思いますよ。

地道にコツコツということですな。とはいえ、過ぎ去った時間は戻らない。計画性に欠けるこのご夫婦は、これからどうすればいいんでしょう?

莫大な税金を支払ったとはいえ、手元に5,860万円ありますからね。しっかり資産運用して、少しずつ増やしていきたいところです。

やはりNISAがお勧めですね。これは『少額投資非課税制度』のことで、資産形成、資産運用を後押しするため、投資のすそ野を広げようと、2014年にスタートしました。

2024 年1月1日からは、非課税投資枠の拡大と制度の恒久化が行われた『新NISA』が始まりました。年間360万円まで、非課税で投資が可能です。

莫大な税金を納めたおじいさんですからね、NISAの非課税には飛びつくかもしれません。しかも、非課税枠の年間投資上限は360万円なので、計画性に欠ける夫婦でも手元のカネを全額使ったりしないで済むし、制度が無期限になったから、時間をかけて運用できそうだ。

あと、計画を立てるのが苦手な方にお勧めしたいのは、『生命保険商品の活用』ですね。保険会社に一定の保険料を支払うと、亡くなるまで生涯にわたって、定期的に年金が支払われる終身年金タイプの商品があります。これだったら100歳まで長生きしても安心です。

1億2千万円もらっても、ちゃんと考えないと、生涯安泰ということはないんですなあ。

お地蔵さまも、『老後のゆとりある生活のための費用』まで考えて、お礼を渡したわけではないでしょうからね。ご夫婦は、ぜひ自分でも工夫を……。

あ。いや、みずほさん、待ってください。ワタクシ、いいこと考えました。お地蔵さまたちが来られたとき、この夫婦はもっと交渉すればいいのです!

お地蔵さまに交渉……とは?

老後に必要な1億5,918万円を、税金を加味してお地蔵さまに請求するんです。

55%の税金を引かれて1億5,918万円が残る金額って……、(計算して)3億3,450万円ですが。

そう。だからお地蔵さまたちが1億2,000万円分の金銀を置いて帰ろうとしたら、追いかけていって、「足りません! あと2億1,500万円ほどいただきたい!」とお願いしましょう!

柳田先生、なんというコトを……。慈悲や善意の気持ちに対して見返りを期待してしまったら、その精神的な価値がなくなってしまうんじゃないですか?

あわわ。やっぱダメかな?

無私無欲のご夫婦が、見返りなど求めずに笠をあげたところに、『かさじぞう』の本質があるわけで……。見返りを求めたとたん、お地蔵さまは怒って、最初の1億2,000万円も引き上げられてしまいそうな気もします。

はい……。

というわけで、みずほさんに叱られてしまいましたー。すみませんー。

しかし、『かさじぞう』の本質は押さえつつも、金融視点で考えると、だいぶ違う面も見えてきて、まことに興味津々である。

そこで、みずほさんのアドバイスを反映させて、『空想金融教室版かさじぞう』を考えてみよう。

『かさじぞう』のご夫婦が、しっかりと人生設計しながら生きてきたとしたら、いったいどんな話になるのだろうか?

5 空想金融教室版『かさじぞう』

雪深い村に、貧しそうな老夫婦が暮らしていました。

でも、貧しそうに見えるのはこの2人が倹約家で、衣食住に最低限のおカネしかかけていないから。

夫婦は18歳から投資信託を始めていて、老後も困らないくらいのおカネは充分に持っていたのです。

そんなおじいさんは、若い頃から趣味で笠を作っていました。

好きで作っているのですが、いま一つセンスがないのか、形は歪んでいるし、編み目が粗くて、とても実用には向きません。

しかし、この年の年末、おじいさんは「わしは笠を売ってみたい」と、夢みたいなことを言い始めました。彼のセンスのなさを知っているおばあさんはビックリです。

でも、おばあさんは寛容で聡明な人だったので、「それはよいことを考えましたね」とおじいさんのモチベーションを高める返事をしました。

同時に4P分析を行って、次のようなプランニングを立てると、おじいさんにキビシク実践させました。

1)実用性には乏しいので、おしゃれアイテムとしての笠に徹する。歪んでいて全然OK

2)お地蔵さまのシルエットをすべての笠に編み込んで、「お地蔵ブランド」の笠を作る

3)若年層をターゲット層とする。それゆえ、価格は実用的な笠よりわずかに下げる

4)販売場所は、町でいちばん人通りの多いところにする

5)アルバイトの青年をたくさん雇い、歪んだ笠を斜めや真後ろにかぶって、町なかを何往復もしてもらう。このしかけを発売の半月前から続ける

これだけの準備をして、大晦日になりました。外は雪が降っていますが、おじいさんは、笠300個を持って、町に売りにいきます。

町では半月ほど前から、お地蔵さまのシルエットが入った笠を、崩した感じでかぶっている若者を見かける機会が増えて、ちょっとした話題になっていました。

そこに、それらしい笠を持った人が売りにきたので、大騒ぎとなりました。

商品は1個1個カタチが違っていますが、それもスバラシク魅力的です。

町はずれのおじいさんの売り場には長蛇の列ができ、あっという間に294個が売れてしまいました。おばあさんのマーケティング、大成功です。

残る笠は6個。

でも、おじいさんはそこで店をたたんでしまいました。そして、雪のなか6つの笠を抱えて6体のお地蔵さまのところまでやってきます。

「お地蔵さまのブランド力のおかげで、笠がバカ売れしました。ありがとうございます」

そう言うと、雪まみれのお地蔵さまを一つずつきれいにし、笠をかぶせていきました。

ところが、6つのお地蔵さまに笠をかぶせ終わっても、となりにもう一つ雪まみれのお地蔵さまが立っています。

いや、よく見るとそれはお地蔵さまではなく、人間です。

おじいさんが雪を払ってあげると、その人は爽やかに笑って名刺を出しました。

「私、みずほ銀行の者です。このたびは笠のバカ売れ、おめでとうございます。ご資産の運用については、いつでもご相談ください」

おじいさんは、にっこり笑うと、自分の頭に巻いていた古いてぬぐいを、銀行の人の頭に巻いてあげましたとさ。めでたしめでたし。